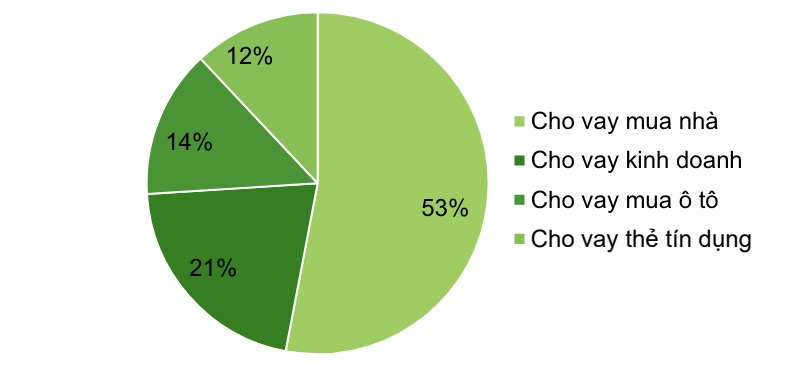

Cơ cấu cho vay bán lẻ của Ngân hàng VIB trong quý 1/2024. (Nguồn: Ngân hàng VIB, VCBS tổng hợp)

Cơ cấu cho vay bán lẻ của Ngân hàng VIB trong quý 1/2024. (Nguồn: Ngân hàng VIB, VCBS tổng hợp)

Kết thúc quý I/2024, Ngân hàng TMCP Quốc tế Việt Nam (Ngân hàng VIB, mã cổ phiếu VIB - sàn HoSE) ghi nhận tổng thu nhập hoạt động tăng gần 8% so với cùng kỳ năm trước, đạt hơn 5.318 tỷ đồng, nhưng lợi nhuận trước thuế giảm 7%, đạt 2.502 tỷ đồng. Trong xu hướng chung của toàn ngành ngân hàng, biên lãi ròng NIM của Ngân hàng VIB duy trì ở mức 4,5%.

Theo đánh giá mới đây của hãng chứng khoán Vietcombank (VCBS), trong bối cảnh nhiều ngân hàng phải tăng lãi suất huy động để thu hút tiền gửi trong khi mặt bằng lãi suất cho vay vẫn phải duy trì ở mức thấp để thúc đẩy nền kinh tế theo chủ trương của Chính phủ và Ngân hàng Nhà nước, áp lực cải thiện NIM của các ngân hàng trong năm nay sẽ đối mặt nhiều khó khăn khi vừa phải gia tăng cạnh tranh về sản phẩm, dịch vụ và lãi suất cho vay để thu hút khách hàng có chất lượng tốt, vừa đảm bảo cân đối về lãi suất huy động để đáp ứng nguồn vốn phục vụ cho vay.

Tuy nhiên, Chứng khoán Vietcombank nhận định Ngân hàng VIB sẽ có nhiều lợi thế hơn so với mặt bằng chung của hệ thống ngân hàng trong việc cải thiện NIM thời gian tới.

Lợi thế lớn nhất của Ngân hàng VIB hiện nay là cơ cấu cho vay đa dạng và tỷ trọng cho vay bán lẻ cao. Việc tập trung vào phân khúc bán lẻ với sản phẩm chủ yếu vẫn là cho vay cá nhân mua nhà đều có tài sản thế chấp giúp cho ngân hàng này có thể chọn lọc và khai thác được các khoản cho vay với lãi suất cao hơn so với mặt bằng chung của thị trường.

Điều này cũng tạo động lực giúp tăng trưởng thu nhập từ lãi một cách tương đối so với những ngân hàng có tỷ lệ cho vay bán buôn cao, trong khi vẫn quản trị được tỷ lệ nợ xấu, theo Chứng khoán Vietcombank. Bên cạnh đó, Ngân hàng VIB có lợi thế lớn về việc linh động trong hoạt động huy động vốn trên thị trường liên ngân hàng và từ thị trường nước ngoài.

Ngân hàng VIB vốn không phải là ngân hàng có lợi thế ở thị trường huy động vốn từ dân cư với tỷ lệ tiền gửi không kỳ hạn (CASA) ở mức tương đối thấp so với mức trung bình ngành do chưa định vị là ngân hàng giao dịch chính trong dân cư và áp lực cạnh tranh với những ngân hàng có thế mạnh ở nguồn huy động vốn giá rẻ này ngày càng gia tăng.

Do đó, bên cạnh việc huy động một phần vốn ngắn hạn đến từ thị trường liên ngân hàng và các khoản huy động (thường có kỳ hạn dưới 12 tháng) đến từ thị trường dân cư, việc huy động vốn từ thị trường nước ngoài giúp Ngân hàng VIB đa dạng hóa được nguồn huy dộng vốn với chi phí hợp lý nhằm tài trợ cho các khoản cho vay mua nhà, mua ô tô dài hạn. Đồng thời, chiến lược này giúp nâng cao tính thanh khoản của ngân hàng.

Chứng khoán Vietcombank cũng đánh giá chiến lược này sẽ giúp Ngân hàng VIB gia tăng mức độ cải thiện NIM trong bối cảnh mặt bằng lãi suất huy động trong nước đang có chiều hướng tăng trở lại sau giai đoạn duy trì ở mức thấp. Về triển vọng kinh doanh trong những quý tới, mảng cho vay mua nhà được kỳ vọng sẽ là động lực dẫn dắt tăng trưởng khối bán lẻ của Ngân hàng VIB, từ đó tạo động lực thúc đẩy kết quả kinh doanh cả năm nay.

Tính đến quý I/2023, dư nợ cho vay mua nhà (bao gồm cho vay mua nhà ở và xây dựng/sửa chữa nhà) của Ngân hàng VIB đạt khoảng 120.000 tỷ đồng (chiếm 53% tổng dư nợ cho vay bán lẻ), tương đương tăng khoảng 10% so với cùng kỳ và tăng 1,7% so với đầu năm, cao hơn mức tăng trưởng tín dụng chung của ngân hàng này trong quý đầu năm (0,46% so với hồi đầu năm). Qua đó, cho thấy những dấu hiệu hồi phục bước đầu của nhu cầu vay mua nhà từ nhóm khách hàng cá nhân.

Theo Chứng khoán VCBS, mảng cho vay mua nhà/sửa chữa nhà dân dụng của Ngân hàng VIB sẽ có những diễn biến tích cực hơn kể từ nửa cuối năm nay trong bối cảnh tâm lý thị trường bất động sản đã được cải thiện trong những tháng gần đây.

Tại Đại hội đồng cổ đông thường niên năm 2024 vừa diễn ra, ông Đặng Khắc Vỹ - Chủ tịch HĐQT Ngân hàng VIB tiết lộ, với kỳ vọng thị trường bất động sản ấm lên và từ đầu năm đến nay, Ngân hàng đã thu hồi được 200 tỷ đồng, khả năng năm nay sẽ có 1.000 tỷ đồng được hoàn nhập dự phòng rủi ro.

Dựa trên điều kiện thị trường hiện tại, Chứng khoán VCBS dự báo, dư nợ cho vay mua nhà của VIB sẽ tăng khoảng 15% trong năm 2024. Theo đó, lợi nhuận trước thuế của ngân hàng này trong năm nay có thể đạt 12.332 tỷ đồng, tăng 15,2% so với năm 2023 và cao hơn đáng kể so với mục tiêu 12.045 tỷ đồng mà VIB đang đặt ra.