Sắc xanh chiếm ưu thế trên bảng giá hàng hóa nguyên liệu thế giới, song dòng tiền đầu tư vẫn còn khá thận trọng. Đáng chú ý, một số mặt hàng chủ chốt trong nhóm nguyên liệu công nghiệp và kim loại sau phiên đỏ lửa đã phục hồi mạnh.

Thị trường kim loại quý khởi sắc

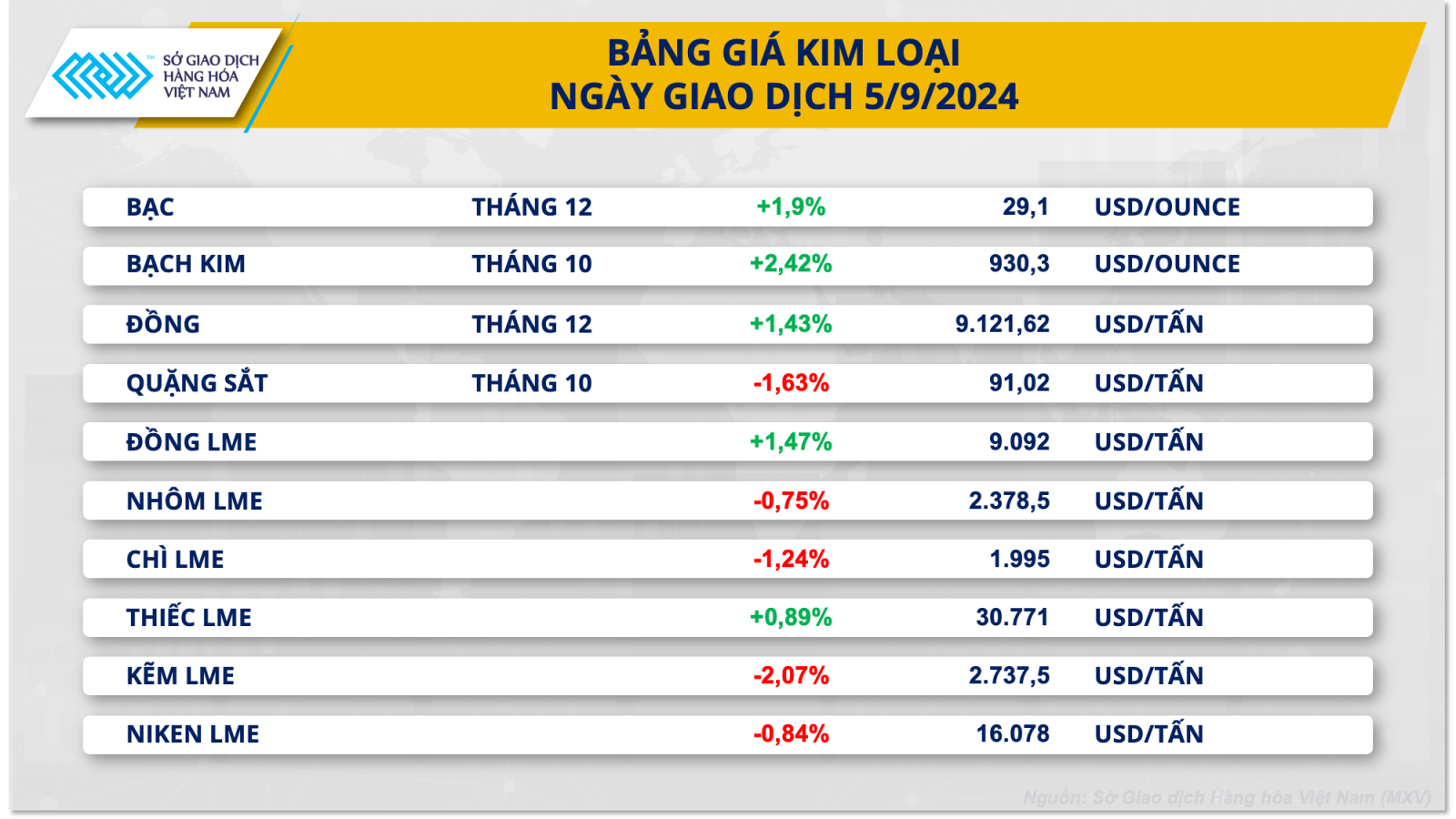

Kết thúc ngày giao dịch 5/9, sắc xanh dần quay lại bảng giá kim loại. Đối với kim loại quý, giá bạc tăng hai phiên liên tiếp với mức tăng 1,9% lên 29,09 USD/ounce. Giá bạch kim cũng phục hồi sau ba phiên giảm liên tiếp, đóng cửa tại mức 930,3 USD/ounce nhờ tăng 2,42%. Nhóm kim loại quý tiếp tục được hưởng lợi sau khi Mỹ công bố dữ liệu việc làm yếu kém, củng cố cho kịch bản hạ lãi suất của Cục Dự trữ Liên bang Mỹ (FED).

Theo báo cáo bảng lương do công ty xử lý dữ liệu việc làm ADP công bố, trong tháng 8, Mỹ đã tạo thêm 99.000 việc làm ngoài ngành nông nghiệp trong khu vực tư nhân. Con số này thấp hơn 45.000 việc so với dự báo và là mức thấp nhất kể từ tháng 1/2021. Số liệu tháng 7 cũng bị điều chỉnh giảm xuống 111.000 việc thay vì 122.000 được công bố trong báo cáo trước. Đây là một dấu hiệu cho thấy thị trường lao động Mỹ đang xấu đi. Trước đó, Bộ Lao động Mỹ cũng công bố số việc làm mới giảm mạnh xuống mức thấp nhất ba năm rưỡi vào tháng 7.

Các dữ liệu trên đã tăng thêm dấu hiệu cảnh báo cho FED cắt giảm lãi suất trong cuộc họp tháng này do bên cạnh mục tiêu kiềm chế lạm phát, FED còn có nhiệm vụ song song là duy trì sự ổn định trên thị trường lao động. Theo đó, đồng USD và lợi suất đã bị kéo giảm mạnh trong phiên hôm qua, giá kim loại quý vì thế cũng được hưởng lợi.

Đối với kim loại cơ bản, sự hỗ trợ của yếu tố vĩ mô cũng giúp giá đồng COMEX phục hồi trong phiên hôm qua. Đóng cửa, giá đồng tăng 1,43% lên 9.121 USD/tấn.

Ở chiều ngược lại, giá quặng sắt nối dài đà giảm sang phiên thứ năm liên tiếp với mức giảm 1,63% về 91,02 USD/tấn, mức thấp nhất hơn một năm trở lại đây. Giá quặng sắt nhanh chóng suy yếu sau đợt phục hồi gần đây do dữ liệu kinh tế yếu của Trung Quốc làm mờ triển vọng tiêu thụ.

Trong bối cảnh triển vọng kinh tế kém lạc quan, các ngân hàng và tổ chức liên tục hạ dự báo tăng trưởng kinh tế của nước này. Mới đây, Bank of America đã hạ dự báo tăng trưởng GDP của Trung Quốc xuống 4,8% từ 5% trong dự báo trước, ngân hàng đầu tư Canada TD Securities cũng cắt giảm dự báo xuống 4,7% từ mức 5,1%. Các động thái này diễn ra sau khi UBS và JP Morgan cắt giảm dự báo xuống 4,6% vào tuần trước.

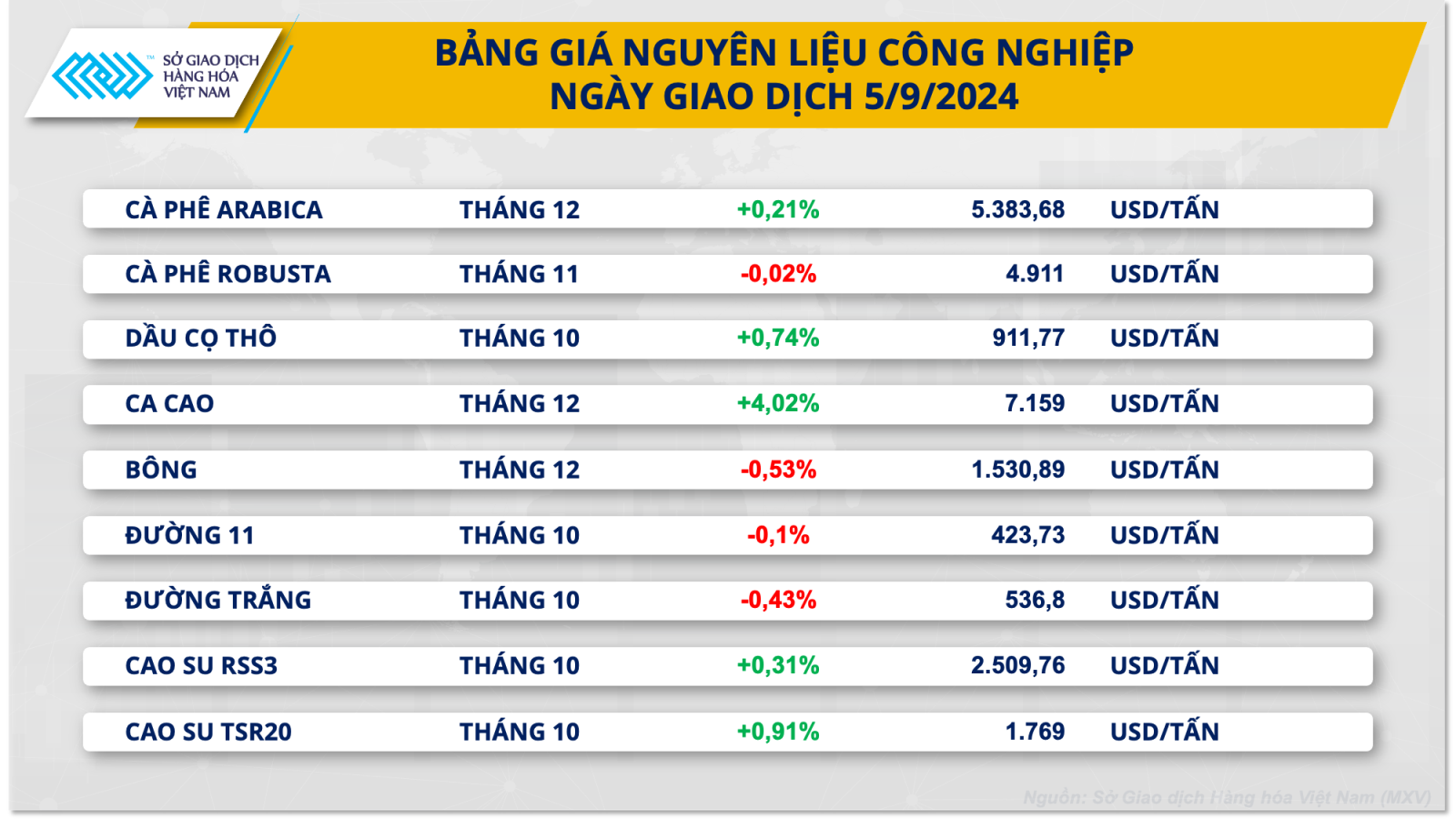

Giá cà phê Arabica tăng nhẹ, nguồn cung khan hiếm

Theo ghi nhận của MXV, đóng cửa phiên giao dịch hôm qua, giá hai mặt hàng cà phê thay đổi nhẹ so với tham chiếu. Trong đó, giá cà phê Arabica lên nhẹ 0,2%; trong khi giá cà phê Robusta giảm không đáng kể, ở mức 4.911 USD/tấn. Thông tin cơ bản trên thị trường chưa có gì mới hơn, chủ yếu tập trung vào tình hình nguồn cung khan hiếm tại Việt Nam và khô hạn kéo dài tại vùng sản xuất cà phê chính của Brazil.

Một số doanh nghiệp cho biết hoạt động mua bán cà phê tại Việt Nam, quốc gia sản xuất và xuất khẩu cà phê Robusta lớn nhất thế giới vẫn còn trầm lắng khi cả người mua và người bán chờ đợi nguồn cung từ vụ thu hoạch tiếp theo bắt đầu vào tháng 11. Hiện tại, nguồn cung trong nước khan hiếm, các hoạt động xuất khẩu cũng ảm đạm.

Tại Brazil, khô hạn kéo dài tại khu vực Đông Nam, vùng sản xuất cà phê lớn nhất cả nước đang đưa đến lo ngại sản lượng vụ tiếp theo (2025-2026) giảm tới 20%.

Diễn biến khác, trong phiên hôm qua, chỉ số Dollar Index giảm 0,25% trong khi sức mạnh đồng Real gia tăng khiến tỷ giá USD/BRL giảm mạnh hơn 1%. Chênh lệch tỷ giá thu hẹp làm tăng tâm lý hạn chế bán cà phê của nông dân Brazil. Đây cũng là một trong những nguyên nhân góp phần hỗ trợ giá.

Tại thị trường nội địa, giá cà phê tại Tây Nguyên và các tỉnh Nam bộ sáng nay (6/9) không đổi so với ngày hôm qua, dao động từ 119.400 đến 120.500 đồng/kg. Theo thông tin từ Bộ Nông nghiệp và Phát triển nông thôn, giá cà phê xuất khẩu của Việt Nam tăng kỷ lục trong thời gian qua là do nguồn cung trong nước và thế giới khan hiếm.

Dắt dắt xu hướng tăng giá của nhóm nguyên liệu công nghiệp trong phiên hôm qua là ca cao với mức tăng 4% sau hai phiên giảm liên tiếp. Thị trường trong tình trạng thiếu hụt nguồn cung tại vụ 2023-2024. Tuy nhiên, triển vọng nguồn cung được cải thiện khiến giá khó tăng mạnh. Các doanh nghiệp ước tính nguồn cung sẽ dồi dào trong ba tháng đầu tiên của vụ mùa 2024-2025.

Giá đường 11 cũng ghi nhận một phiên ít thay đổi, dừng tại 19,22 cents/pound. Thị trường chủ yếu vẫn tập trung vào tình hình nguồn cung và thời tiết khô hạn tại Trung Nam của Brazil.