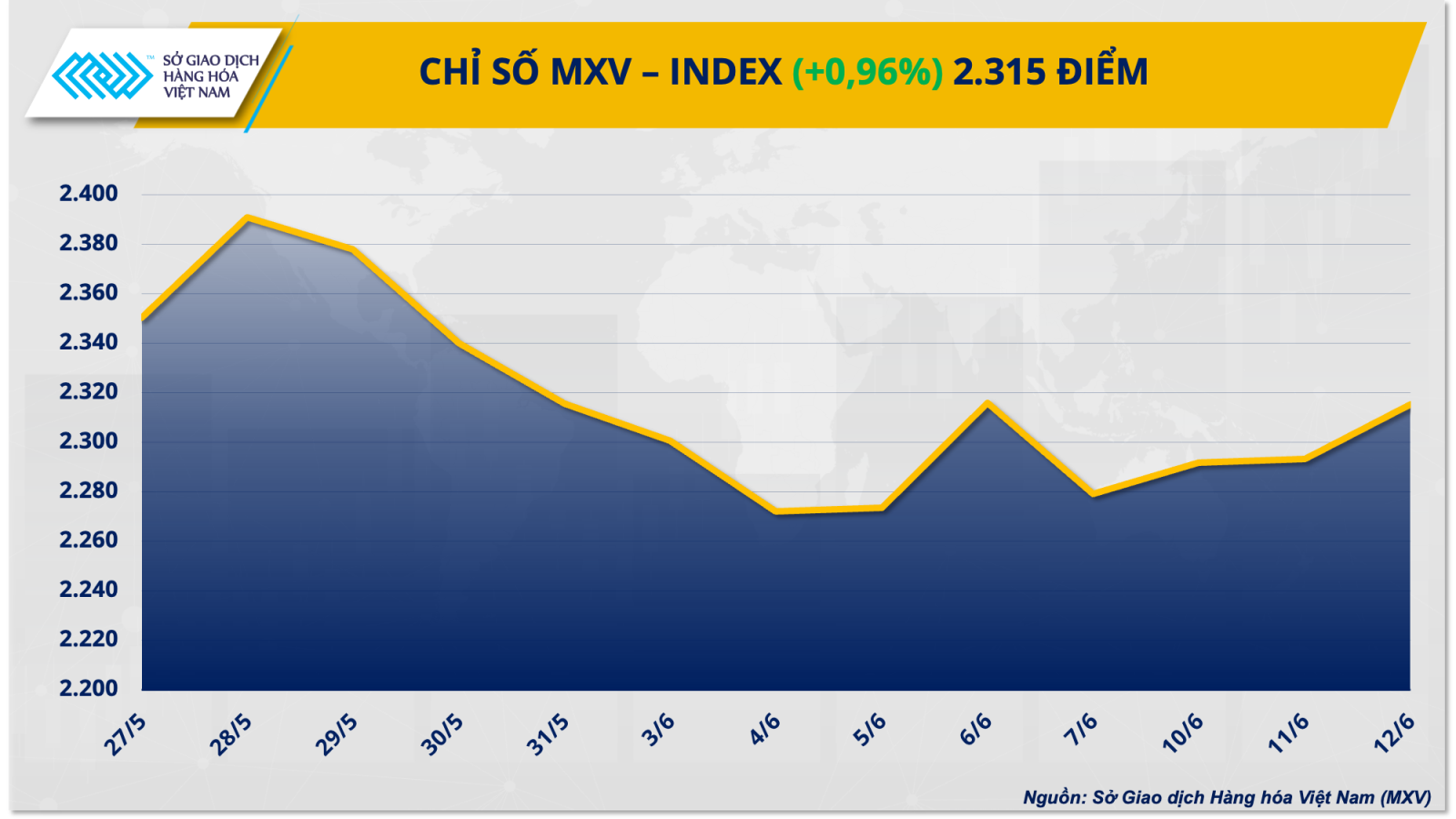

Thị trường kim loại biến động mạnh trong ngày họp FED

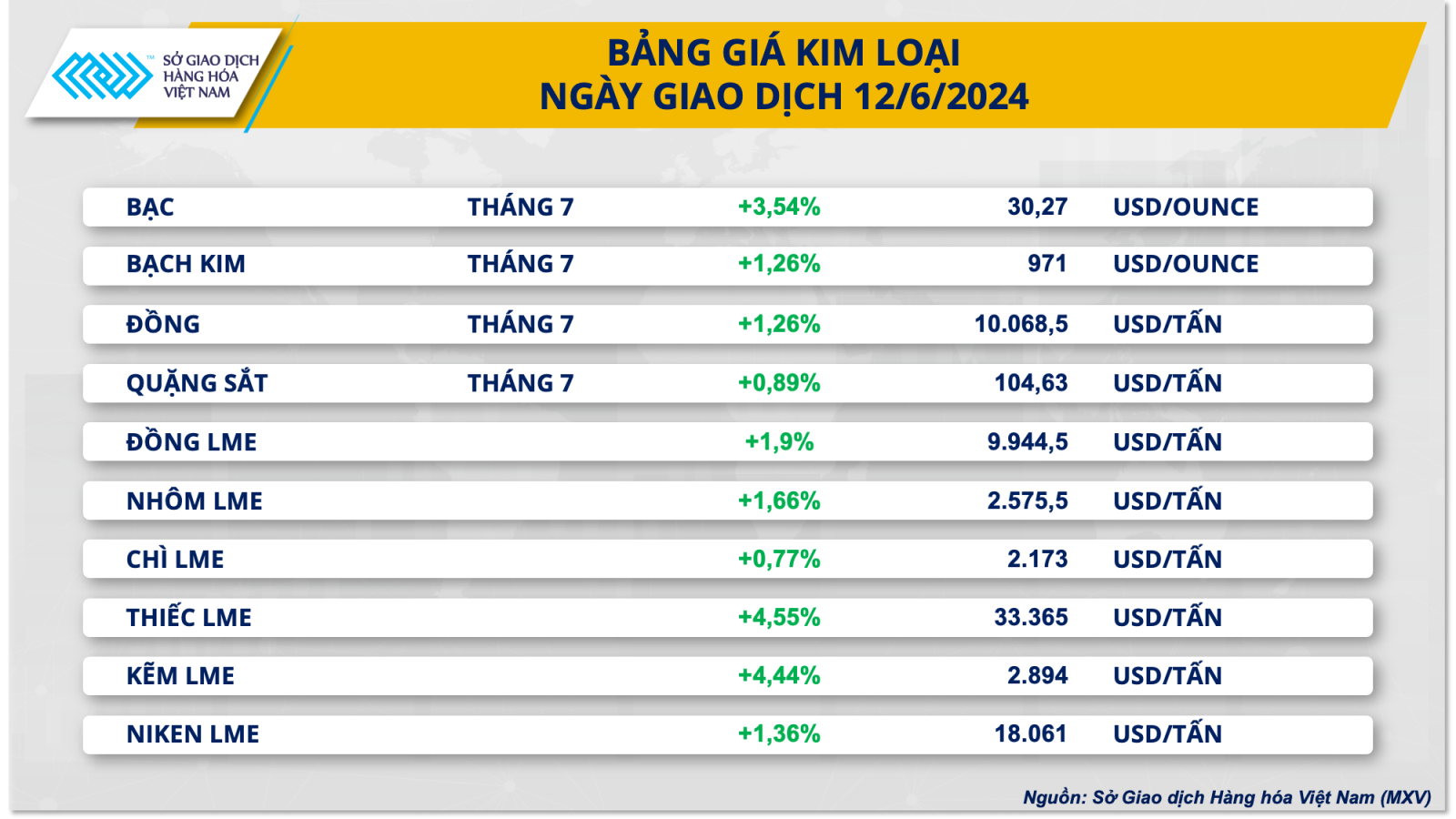

Kết thúc ngày giao dịch 12/6, tất cả các mặt hàng kim loại đồng loạt tăng giá. Đối với kim loại quý, cả giá bạc và giá bạch kim đều trải qua phiên biến động mạnh khi thị trường đón nhận hai dữ kiện kinh tế quan trọng, bao gồm chỉ số giá tiêu dùng (CPI) tháng 5 của Mỹ và quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (FED). Chốt ngày, giá bạc tăng 3,54% lên 30,26 USD/ounce, giá bạch kim tăng 1,26% lên 971 USD/ounce.

Theo dữ liệu từ Bộ Lao động Mỹ, trong tháng 5, chỉ số CPI lõi của Mỹ tăng 3,3% so với cùng kỳ năm ngoái và tăng 0,2% so với tháng trước, cả hai con số này đều thấp hơn so với dự báo và giảm nhẹ so với tháng 4. Điều này cho thấy lạm phát tại Mỹ hạ nhiệt nhanh hơn dự kiến, đồng thời gây áp lực lên đồng Dollar Mỹ. Sau báo cáo, đồng USD lao dốc mạnh với chỉ số Dollar Index giảm từ 105,08 điểm xuống còn 104,2 điểm. Giá bạc và giá bạch kim cũng đồng loạt tăng vọt sau đó.

Tuy nhiên, cuối phiên tối, động thái cứng rắn từ FED đã gây áp lực lên nhóm kim loại quý, kéo giá bạch kim thu hẹp mức tăng xuống chỉ còn khoảng 1% và giá bạc tăng 3,5%. Cụ thể, theo kết quả cuộc họp lãi suất tháng 6, FED đã ấn định một lần cắt giảm lãi suất trong năm nay, ít hơn so với dự báo trong cuộc họp hồi tháng 3 là ba lần cắt giảm.

Đối với kim loại cơ bản, nhờ sự suy yếu của đồng USD sau khi Mỹ công bố dữ liệu lạm phát thấp hơn dự kiến, các mặt hàng kim loại công nghiệp cũng được hỗ trợ đáng kể. Chốt ngày, giá đồng COMEX phục hồi 1,26%.

Bên cạnh đó, lo ngại nguồn cung đồng thiếu hụt cũng giúp củng cố lực mua đồng trong phiên. Theo dữ liệu từ Ủy ban đồng Chile Cochilco, sản lượng đồng của Codelco, nhà cung cấp đồng lớn nhất thế giới, chỉ đạt 86.700 tấn trong tháng 4, mức thấp nhất trong gần 18 năm. Trước đó, dữ liệu từ Cochilco cũng cho thấy sản lượng đồng Chile, quốc gia khai thác đồng lớn nhất thế giới, đã giảm xuống mức thấp nhất trong một năm, với khoảng 405.600 tấn trong tháng 4.

Tương tự, rủi ro nguồn cung gián đoạn cũng giúp giá niken LME phục hồi sau 3 phiên giảm liên tiếp, kết phiên với mức tăng 1,36% lên 18.061 USD/tấn.

Theo Reuters, tình trạng bất ổn xã hội vẫn chưa có dấu hiệu kết thúc tại New Caledonia của Pháp, quốc gia chiếm 6% nguồn cung niken toàn cầu. Điều này đã gây ảnh hưởng lớn đến ngành công nghiệp sản xuất niken tại đây và khiến hoạt động sản xuất niken bị đình trệ.

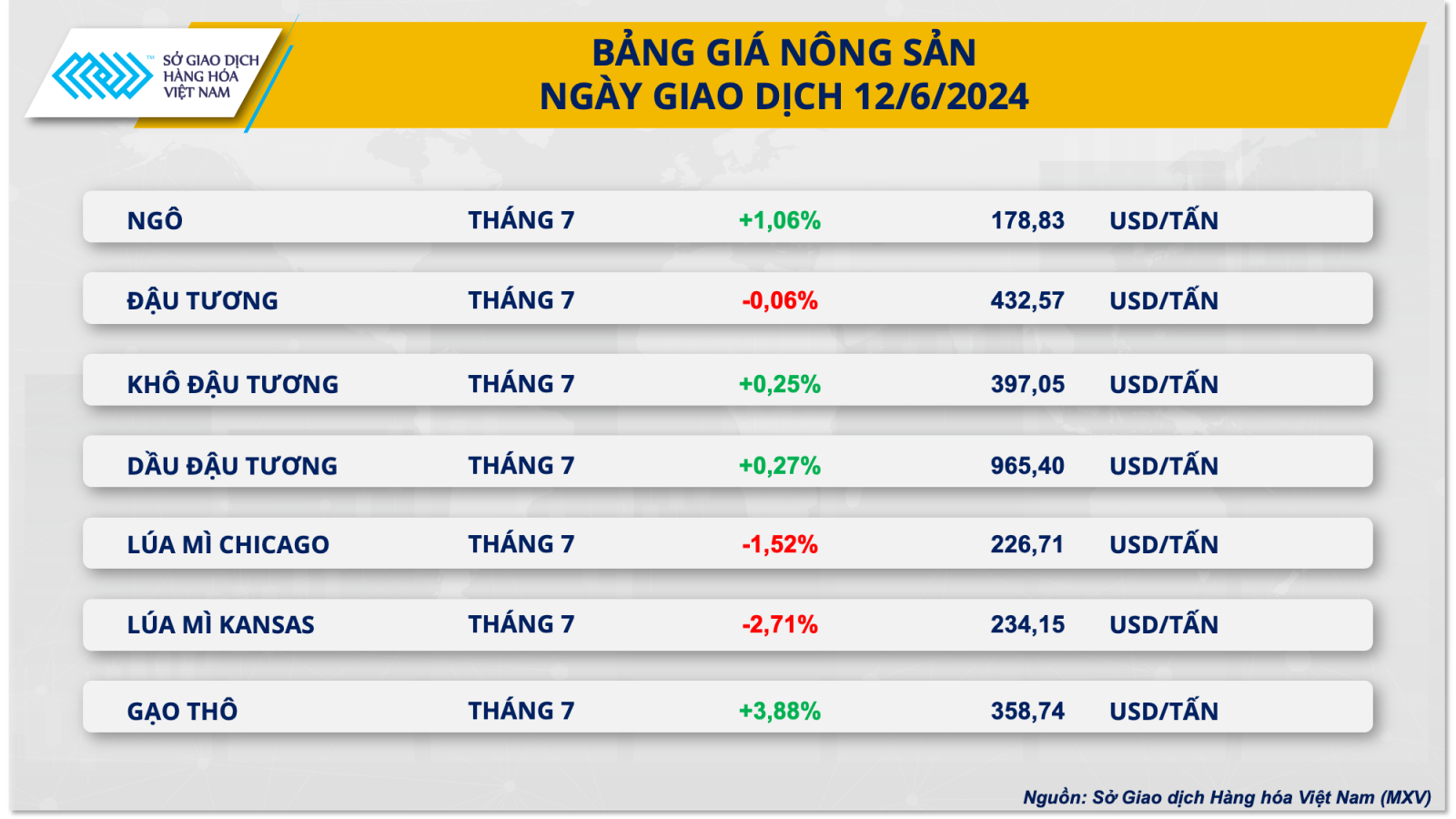

Lo ngại về nguồn cung hỗ trợ giá ngô

Thị trường nông sản tiếp tục diễn biến trái chiều. Giá ngô hợp đồng kỳ hạn tháng 7 quay đầu tăng 1% vào hôm qua, xóa đi hoàn hoàn toàn mức giảm trong phiên trước đó. Mặc dù báo cáo Cung cầu Nông sản Thế giới WASDE tháng 6 được công bố vào đêm hôm qua, tuy nhiên, Bộ Nông nghiệp Mỹ (USDA) không thực hiện các thay đổi đáng kể.

Trong một năm mà vụ mùa phát triển tương đối thuận lợi và mới chỉ ở giai đoạn đầu như năm nay, việc USDA không thực hiện sự thay đổi nào liên quan đến nguồn cung tại Mỹ là điều hoàn toàn có thể dự đoán được. Tuy nhiên, đối với ngô niên vụ 2023 - 2024 ở Argentina và Brazil, 2 trong số 3 nhà xuất khẩu ngô lớn nhất thế giới, sự thay đổi số liệu so với tháng trước cũng không xảy ra. Việc vụ mùa tại Argentina bị tàn phá bởi côn trùng gây hại rõ ràng đã ảnh hưởng đáng kể tới năng suất cây trồng và thiệt hại được dự đoán sẽ phản ánh vào báo cáo Cung – cầu tháng sau.

Một yếu tố cũng khiến giá ngô nhận được lực mua vào hôm qua là lo ngại tình hình nguồn cung từ Argentina. Hiệp hội Ngũ cốc Ukraine (UGA) dự báo, sản lượng ngô niên vụ 2024 - 2025 của nước này sẽ chỉ đạt 25,5 triệu tấn, giảm mạnh so với mức 29,6 triệu tấn của niên vụ trước, do thời tiết nắng nóng gay gắt trong giai đoạn tháng 4. Do sản lượng sụt giảm, Ukraine dự kiến sẽ chỉ xuất khẩu được 20,5 triệu tấn ngô trong niên vụ 2024 - 2025, so với mức 26 triệu tấn của niên vụ trước.