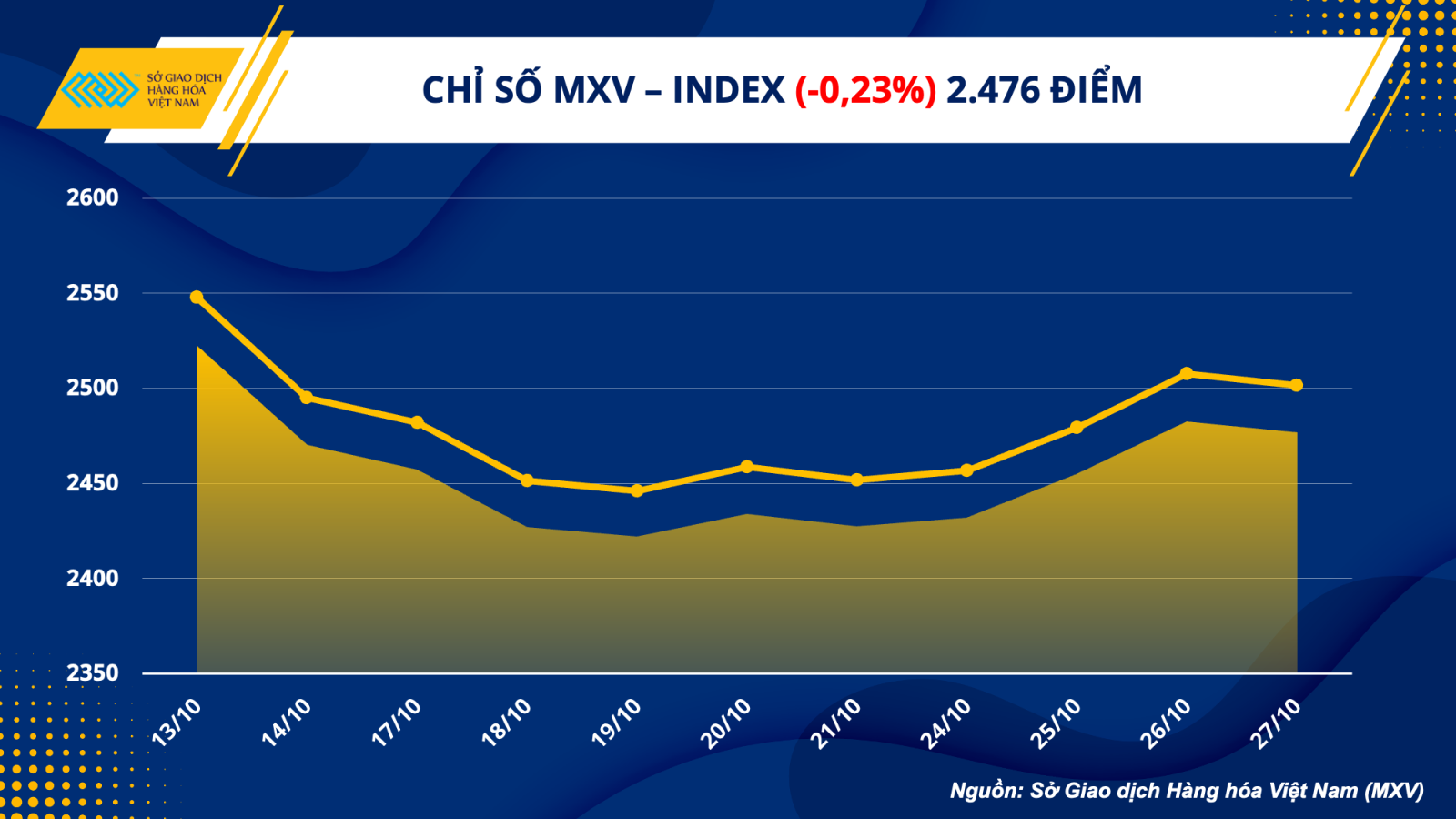

Tuy nhiên, dòng tiền đầu tư đến thị trường chứng kiến sự gia tăng mạnh mẽ. Giá trị giao dịch toàn Sở tăng mạnh 22,5%, đạt 5.200 tỷ đồng, cao nhất trong vòng 1 tháng trở lại đây. Trong đó, dòng tiền đến riêng nhóm năng lượng tăng vọt hơn 55%, lên gần 2.400 tỷ đồng, chiếm 46% tổng giá trị giao dịch kể trên.

Giá dầu nối dài đà tăng

Giá dầu tăng phiên thứ 3 liên tiếp, khi thị trường kỳ vọng nhu cầu tiêu thụ dầu gia tăng sẽ khiến cán cân cung – cầu thu hẹp. Kết thúc phiên giao dịch ngày 17/10, giá WTI tăng 1,33% lên 89,08 USD/thùng trong khi giá Brent tăng 1,33% lên 95,04 USD/thùng.

Dầu thô tiếp tục đà tăng của các phiên trước, nhờ số liệu xuất khẩu dầu thô đạt kỷ lục 5,1 triệu thùng trong tuần kết thúc ngày 21/10. Việc các quốc gia tăng cường các đơn đặt hàng năng lượng từ Mỹ có thể xem như là một tín hiệu tích cực cho thấy nhu cầu tiêu thụ dầu vẫn đang ở mức tích cực, nhất là lo ngại về suy thoái kinh tế đang giảm bớt sau dữ liệu tối qua. Số liệu GDP tích cực của Mỹ trong quý III với mức tăng 2,6% phần nào củng cố niềm tin vào nền kinh tế nước này vẫn đang rất vững mạnh.

Trong khi đó, các quốc gia thuộc nhóm G7 cho biết đang tích cực hoàn thiện kế hoạch áp đặt trần giá dầu Nga cũng như tìm kiếm thêm đồng minh tham gia vào kế hoạch. Điều này tạo ra lo ngại thiếu vắng nguồn cung ít nhất là trong ngắn hạn, vì Nga đã tuyên bố sẽ không hợp tác với các quốc gia nào tham gia vào chương trình này.

Giá tiếp tục được hỗ trợ khi trong phiên có lúc Dollar Index giảm xuống mức thấp nhất trong vòng 1 tháng, đặc biệt khi thị trường cho rằng các ngân hàng trung ương sẽ chấm dứt chu kỳ mạnh tay tăng lãi suất. Mặc dù Ngân hàng trung ương châu Âu (ECB) ngày hôm qua đã tăng lãi suất thêm 75 điểm phần trăm lên 1,5% và báo hiệu sẽ còn tiếp tục chính sách thắt chặt tiền tệ, tuy nhiên lãnh đạo các nước trong khu vực như Pháp, Italy đã bày tỏ sự phản đối. Nguyên nhân là do lo ngại về lãi suất quá cao sẽ làm gia tăng chi phí cho nền kinh tế khi mà khu vực này đang tiến vào suy thoái.

Kim loại cơ bản gặp áp lực bán trước triển vọng tiêu thụ suy yếu tại Trung Quốc

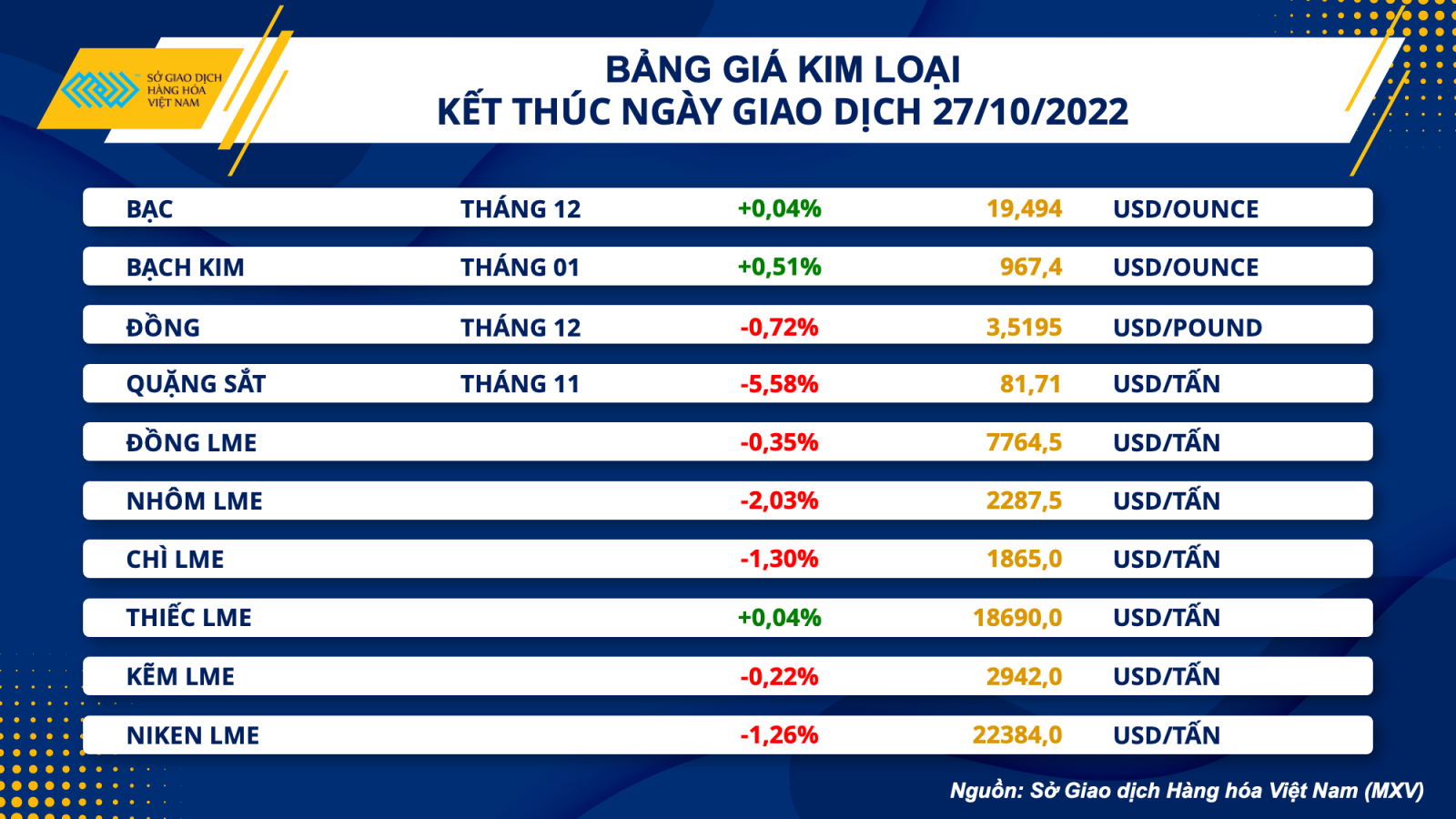

Kết thúc phiên giao dịch ngày 27/10, lực bán chiếm ưu thế trên bảng giá kim loại, đặc biệt là đối với nhóm kim loại cơ bản. Trái lại, nhóm kim loại quý diễn biến tương đối giằng co. Lực mua mạnh hơn vào cuối phiên đã kéo lại đà giảm trước đó của bạc, chốt ngày giá bác tăng nhẹ 0,04% lên mức 19,49 USD/ounce. Giá bạch kim tăng 0,51% lên mức 967,4 USD/ounce, mức cao nhất kể từ ngày 11/8.

Vào tối qua, dữ liệu tổng sản phẩm quốc nội GDP của Mỹ đã được công bố với tốc độ tăng 2,6% trong quý III so với quý trước đó, sau 2 quý giảm liên tiếp. Con số này vượt ước tính của các chuyên gia kinh tế với mức tăng 2,4%. Điều này đã hỗ trợ cho giá kim loại như bạc, bạch kim hay kim loại cơ bản như đồng tăng lên sau dữ liệu. Tuy nhiên, bức tranh tăng trưởng vẫn cho thấy nhiều áp lực. Số đơn đặt hàng hoá lâu bền tăng chậm hơn dự báo ở mức 0,4% trong tháng 9 so với cùng kỳ năm ngoái và số đơn đề nghị trợ cấp thất nghiệp tăng trong tuần này so với tuần trước. Điều này khiến giá kim loại quý giằng co trở lại. Mặc dù vậy, thông tin về việc Liên minh châu Âu (EU) đã đạt được thỏa thuận vào hôm qua về luật cấm có hiệu lực đối với việc bán xe ô tô chạy bằng xăng và dầu từ năm 2035, nhằm tăng tốc độ chuyển đổi sang xe điện và chống biến đổi khí hậu, đã hỗ trợ cho giá bạc và bạch kim vào cuối phiên.

Ngoài trừ đà tăng nhẹ của thiếc LME, các mặt hàng kim loại cơ bản đều chìm trong sắc đỏ khi dữ liệu lợi nhuận công nghiệp 9 tháng đầu năm tại thị trường tiêu thụ kim loại lớn nhất thế giới, Trung Quốc, giảm 2,3% so với cùng kỳ năm ngoái, ghi nhận tháng giảm thứ 3 liên tiếp với tốc độ giảm nhanh hơn tháng 8. Kết thúc phiên giao dịch, đồng COMEX giảm 0,72% xuống mức 3.52 USD/pound. Bên cạnh đó, số ca nhiễm COVID-19 của Trung Quốc cũng ghi nhận mức hơn 1.000 ngày thứ 3 liên tiếp, tiếp tục là rào cản lớn cho kỳ vọng phục hồi kinh tế cuối năm và gây áp lực tới các mặt hàng kim loại cơ bản.

Quặng sắt ghi nhận mức giảm mạnh 5,58% xuống còn 81,71 USD/tấn, khi lợi nhuận ngành công nghiệp của Trung Quốc tiêu cực và mức tồn kho tại các cảng của nước này trong tuần trước tăng từ 130,2 triệu tấn lên 131,2 triệu tấn sau 5 tuần giảm liên tiếp, phản ánh nhu cầu yếu. Trong khi đó, nguồn cung quặng sắt từ nhà khai thác lớn thứ 4 thế giới, Fortescue của Úc ghi nhận sản lượng tăng cao hơn trong quý III, đạt mức 47,5 triệu tấn.

Xuất khẩu thép sang châu Âu tăng trong tháng 09 vừa qua

Trong bối cảnh giá sắt thép trên thế giới liên tục gặp áp lực do nhu cầu suy yếu, các doanh nghiệp thép trong nước cũng đang đối mặt với nhiều thách thức. Một mặt, giá nguyên liệu đầu vào giảm mạnh cùng với hàng tồn kho còn nhiều buộc doanh nghiệp phải hạ giá sản phẩm nhằm kích cầu tiêu dùng. Trên thực tế, sản xuất thép trong nước vẫn tăng trong khi lượng sản lượng thép bán được đang có xu hướng giảm.

Mặt khác, các nhà sản xuất thép nội địa cũng sẽ gặp áp lực thương mại quốc tế do tính cạnh tranh tăng cao. Dữ liệu từ Tổng cục Hải quan cho thất xuất khẩu sắt thép các loại của Việt Nam có xu hướng giảm liên tiếp kể từ tháng 06 cho tới tháng 09. Tuy nhiên, ngành thép Việt Nam vẫn đang nỗ lực tìm kiếm các cơ hội từ trong thách thức, đặc biệt là tận dụng nguồn cung thiếu hụt tại khu vực Châu Âu do ảnh hưởng từ cuộc khủng hoảng điện khiến nhiều nhà máy thép gặp khó khăn. Thị phần xuất khẩu thép của nước ta sang thị trường tiềm năng này đã ghi nhận mức tăng từ 18% trong tháng 8 lên 19% trong tháng 9 vừa qua.