Tuần trước, có thời điểm, giá dầu rơi xuống 72 USD/thùng, thấp nhất trong 4 tháng trở lại đây. Xu hướng này diễn ra ngay trước thềm cuộc họp của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+), đặt ra nghi vấn liệu thay đổi nào có thể xảy ra và ảnh hưởng như thế nào tới bối cảnh kinh tế vĩ mô trong giai đoạn tới…

OPEC+ sẽ không “hài lòng” khi giá dầu giảm sâu

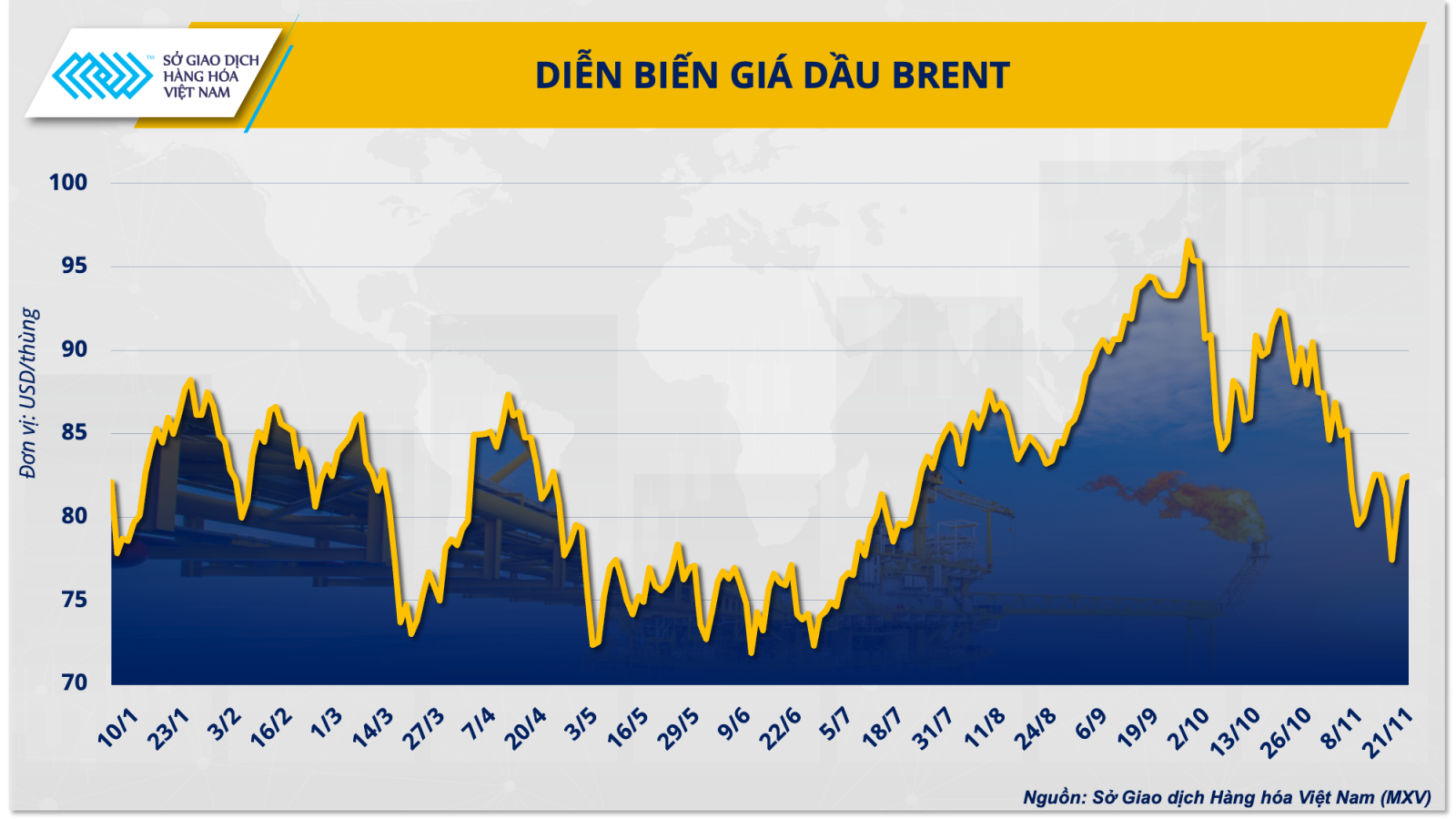

Theo dữ liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV), kết thúc ngày giao dịch 21/11, giá dầu WTI giảm 0,08% xuống 77,7 USD/thùng. Dầu Brent tăng nhẹ 0,16% lên 82,45 USD/thùng. Tuy nhiên, tính đến ngày 16/11, dầu thô đã ghi nhận 4 tuần giảm giá liên tiếp, chuỗi giảm theo tuần dài nhất kể từ tháng 5. So với mức đỉnh cuối tháng 9, giá dầu đã giảm khoảng 14%.

Ông Nguyễn Ngọc Quỳnh, Phó Tổng Giám đốc MXV cho rằng xu hướng đi xuống này là do tình hình kinh tế ảm đạm tại các quốc gia tiêu thụ dầu hàng đầu thế giới đã gây sức ép lên giá dầu, trong khi sự gia tăng nguồn cung từ các quốc gia ngoài OPEC đã bù đắp một phần khoảng trống mà OPEC+ để lại.

Diễn biến của giá dầu đang đặt ra hoài nghi về khả năng thay đổi chính sách sản xuất của OPEC+ trong cuộc họp các nhà lãnh đạo dầu mỏ hàng đầu thế giới tập trung vào cuối tuần này tại Vienna. Tất nhiên, với những quốc gia mà nền kinh tế phụ thuộc nhiều vào xuất khẩu dầu mỏ thì việc giá dầu đi xuống ngày càng sâu không phải là vấn đề nhỏ. Và họ không “hài lòng” về điều đó.

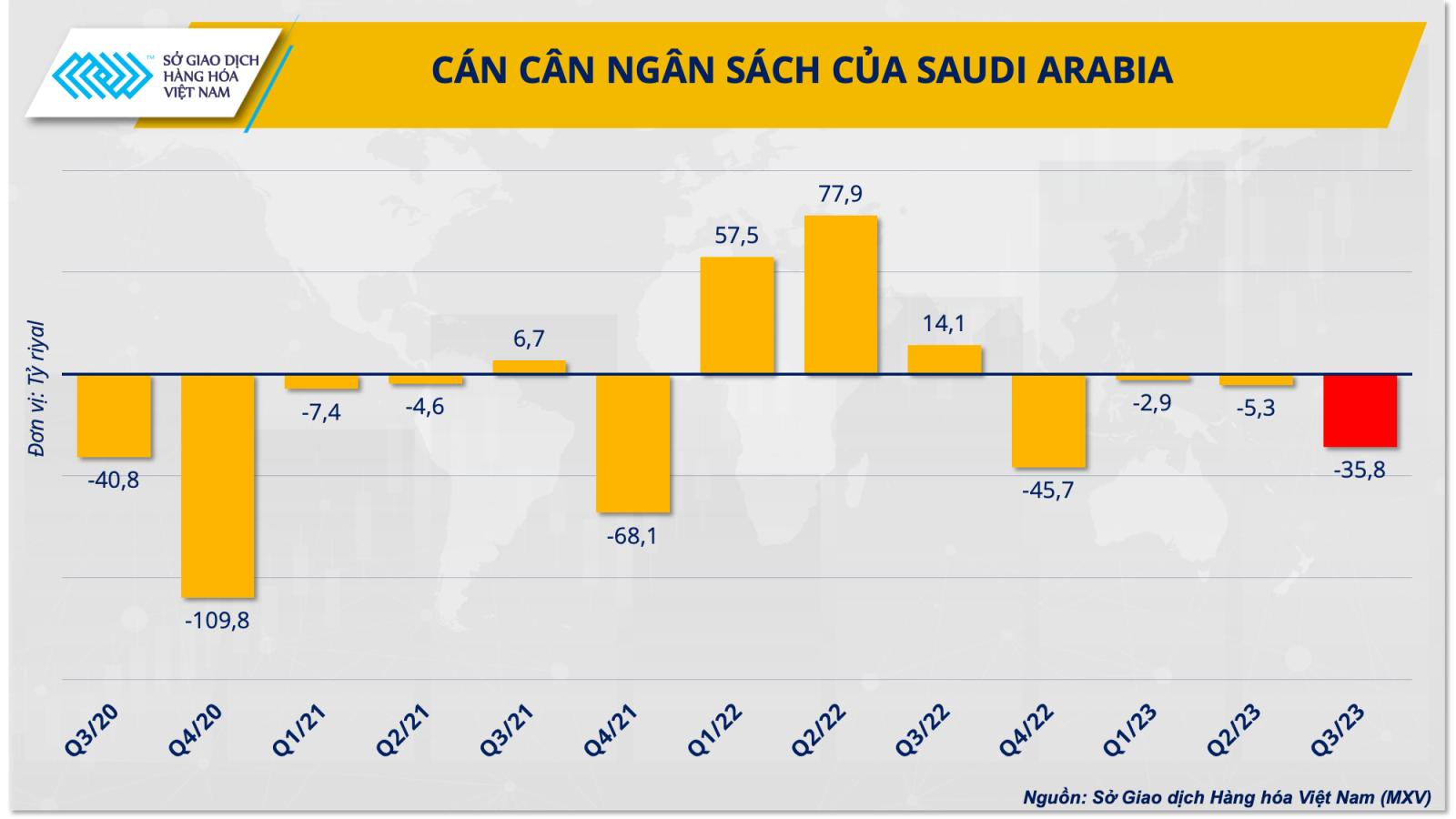

Cán cân ngân sách Saudi Arabia.

Cán cân ngân sách Saudi Arabia.

Theo dữ liệu từ Bộ Tài chính, thâm hụt ngân sách trong quý III/2023 của thủ lĩnh nhóm OPEC là Saudi Arabia lớn hơn khoảng 7 lần so với quý trước. Doanh thu từ dầu mỏ giảm 18% xuống còn 147 tỷ riyal, tương đương 39 tỷ USD.

Dự báo mới nhất của Quỹ Tiền tệ quốc tế (IMF) cho thấy Saudi Arabia sẽ cần giá dầu gần 86 USD/thùng để cân bằng ngân sách. Tình trạng thâm hụt ngân sách được dự báo còn kéo dài đến năm 2026, và việc giá dầu suy yếu sẽ làm gia tăng gánh nặng cho Chính phủ quốc gia này.

Petrodollars cũng là một trong những nguồn thu quan trọng cho ngân sách Nga, vốn đang bị đè nặng bởi các khoản chi tiêu quân sự. Cơ quan Năng lượng Quốc tế (IEA) cho biết doanh thu từ xuất khẩu dầu của Nga trong tháng 10 đạt 18,34 tỷ USD, giảm 25 triệu USD so với tháng 9, do giá dầu thô hạ nhiệt và sự ảnh hưởng từ vấn đề trần giá đã đẩy chi phí vận chuyển tăng cao.

Để duy trì được quyền lực thị trường và doanh thu từ dầu mỏ, các nhà lãnh đạo OPEC+ rất có thể sẽ thay đổi chính sách sản xuất tại cuộc họp vào ngày 26/11 tới đây.

Dự đoán hai kịch bản xảy ra trong cuộc họp OPEC+

Hiện tại, các tổ chức tài chính lớn như UBS Group AG, FGE, Commerzbank AG và Eurasia Group đều dự đoán rằng Saudi Arabia sẽ gia hạn cắt giảm nguồn cung sang năm sau. Ngân hàng Goldman Sachs cũng kỳ vọng OPEC+ sẽ hành động để hỗ trợ giá, nhằm đảm bảo dầu Brent ở mức 80 - 100 USD/thùng trong năm 2024.

Diễn biến giá dầu Brent.

Diễn biến giá dầu Brent.

Theo MXV, sẽ có hai kịch bản với xác suất xảy ra khá cao trong cuộc họp lần này. Thứ nhất, nhóm OPEC+ có thể duy trì hạn ngạch từ cuộc họp tháng 6, với tổng mức cắt giảm 3,66 triệu thùng/ngày so với một năm trước đó. Tuy nhiên thủ lĩnh nhóm Saudi Arabia sẽ gia hạn cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày sang quý I/2024.

Đối với kịch bản này, giá dầu có thể bật tăng trở lại trong ngắn hạn bởi rủi ro thâm hụt nguồn cung. Nhưng đây cũng chỉ là kỳ vọng của phần lớn các nhà đầu tư trên thị trường ở thời điểm hiện tại. Do đó, yếu tố bất ngờ cũng sẽ không còn nhiều, giá dầu sẽ khó tăng mạnh, thậm chí giảm tốc trở lại ngay cuối năm nếu như bối cảnh nền kinh tế lớn chưa khả quan.

Ở kịch bản thứ hai, OPEC+ sẽ cắt giảm thêm sản lượng và phân bổ hạn ngạch mới cho các thành viên đến hết 2024. Điều này có thể đẩy nguồn cung toàn cầu thắt chặt hơn, thúc đẩy lực mua dầu mạnh mẽ. Giá dầu Brent có thể sẽ hướng đến ngưỡng 90 - 95 USD/thùng.

Tuy vậy, việc cắt giảm sâu hơn sẽ khiến thị phần của OPEC+ thu hẹp, thúc đẩy các quốc gia ngoài OPEC tăng sản lượng, đặc biệt là Mỹ. Hiện sản lượng của Mỹ hiện đã đạt kỷ lục 13,2 triệu thùng/ngày, cao hơn gần 1 triệu thùng/ngày so với thời điểm Saudi Arabia bắt đầu cắt giảm sản xuất tự nguyện hồi tháng 7.

Hơn nữa, một số tổ chức cho rằng tăng trưởng kinh tế yếu trong nửa đầu năm sau sẽ hạn chế nhu cầu tiêu thụ dầu. Theo chu kỳ, nhu cầu thường kém hơn vào giai đoạn mùa đông. Giám đốc Bộ phận Thị trường và Công nghiệp Dầu mỏ tại IEA cho biết thâm hụt thị trường dầu hiện tại sẽ chuyển sang thặng dư nhẹ vào năm tới ngay cả khi các nhà lãnh đạo OPEC+ là Saudi Arabia và Nga gia hạn cắt giảm sản xuất và xuất khẩu đến năm 2024.

Giá dầu ổn định sẽ giúp ích cho cuộc chiến chống lạm phát

Giá năng lượng nói chung và xăng dầu nói riêng luôn có ảnh hưởng trực tiếp và gián tiếp tới nền kinh tế vĩ mô, đặc biệt là lạm phát và tăng trưởng. Đối với nền kinh tế Mỹ, giá năng lượng chiếm khoảng 7,54% trong cơ cấu tính CPI, trong đó, xăng chiếm khoảng 4% trong tổng CPI.

“Giá dầu có thể tăng do bị tác động tâm lý từ cuộc họp của các nhà lãnh đạo OPEC+ sắp tới, nhưng sẽ khó tăng đột biến. Có thể cho tới đầu năm sau, giá sẽ dần ổn định. Điều này cũng làm giảm áp lực gây ra lạm phát trên thế giới”, ông Nguyễn Ngọc Quỳnh đánh giá.

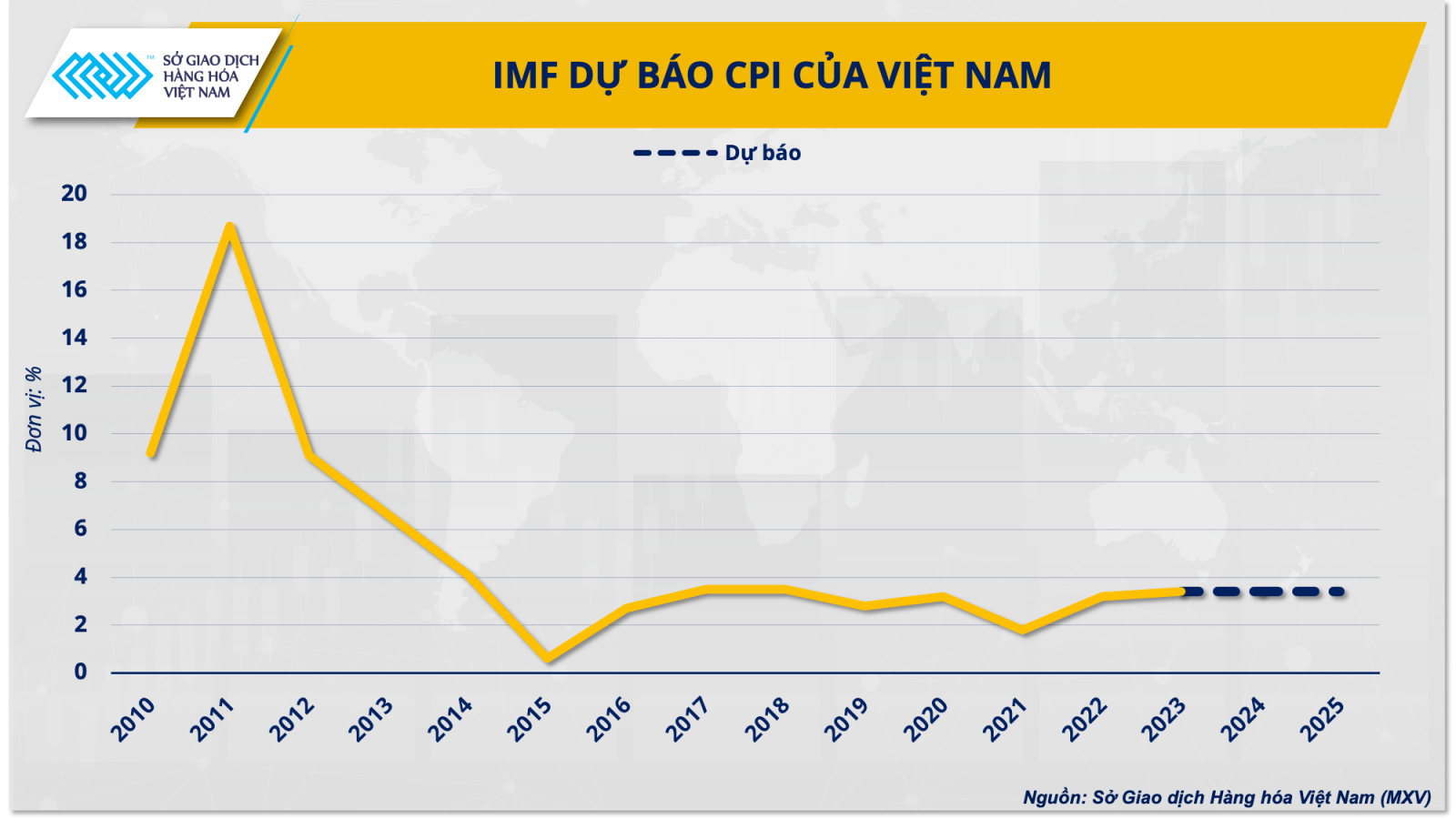

IMF dự báo CPI của Việt Nam.

IMF dự báo CPI của Việt Nam.

Đối với nền kinh tế Việt Nam, giá xăng dầu trong nước cũng sẽ chịu những ảnh hưởng từ biến động quốc tế. Chi phí xăng dầu chiếm khoảng 3,52% trong tổng chi phí sản xuất toàn nền kinh tế. Các cơ quan nghiên cứu tính toán giá xăng dầu tăng 30 - 40% thì lạm phát có thể đẩy lên 1 - 1,2%. Vì vậy, giá xăng dầu ổn định cũng giúp ích cho cuộc chiến lạm phát chi phí đẩy. Mới đây, IMF cũng dự báo CPI của Việt Nam sẽ ở mức 3,4% trong năm nay, so với 3,2% trong năm ngoái và lạm phát vẫn được kiểm soát dưới mức mục tiêu 4,5%.

Giá dầu biến động lên xuống thường kéo theo những đợt “sóng” tác động lên cả thị trường tài chính và nền kinh tế. Do đó, việc theo dõi sát sao diễn biến giá dầu và các yếu tố địa chính trị hay chính sách bất ngờ từ phía nhóm nước OPEC+ có thể tác động đến giá cần được ưu tiên. Bởi nếu giá xăng dầu biến động bất thường thì chi phí đẩy sẽ là thách thức cho mục tiêu kiểm soát lạm phát trong giai đoạn cuối năm nay.