Đáng chú ý, đóng cửa, giá nhiều mặt hàng trong nhóm nguyên liệu công nghiệp và kim loại tăng vọt như: ca cao tăng 10,2%; nhôm LME đi lên gần 7,5%; cà phê Robusta tăng 5,9%... trong bối cảnh đồng USD lao dốc và thời tiết cực đoan đang đe dọa đến triển vọng nguồn cung toàn cầu.

Lực mua mạnh trên thị trường nguyên liệu công nghiệp

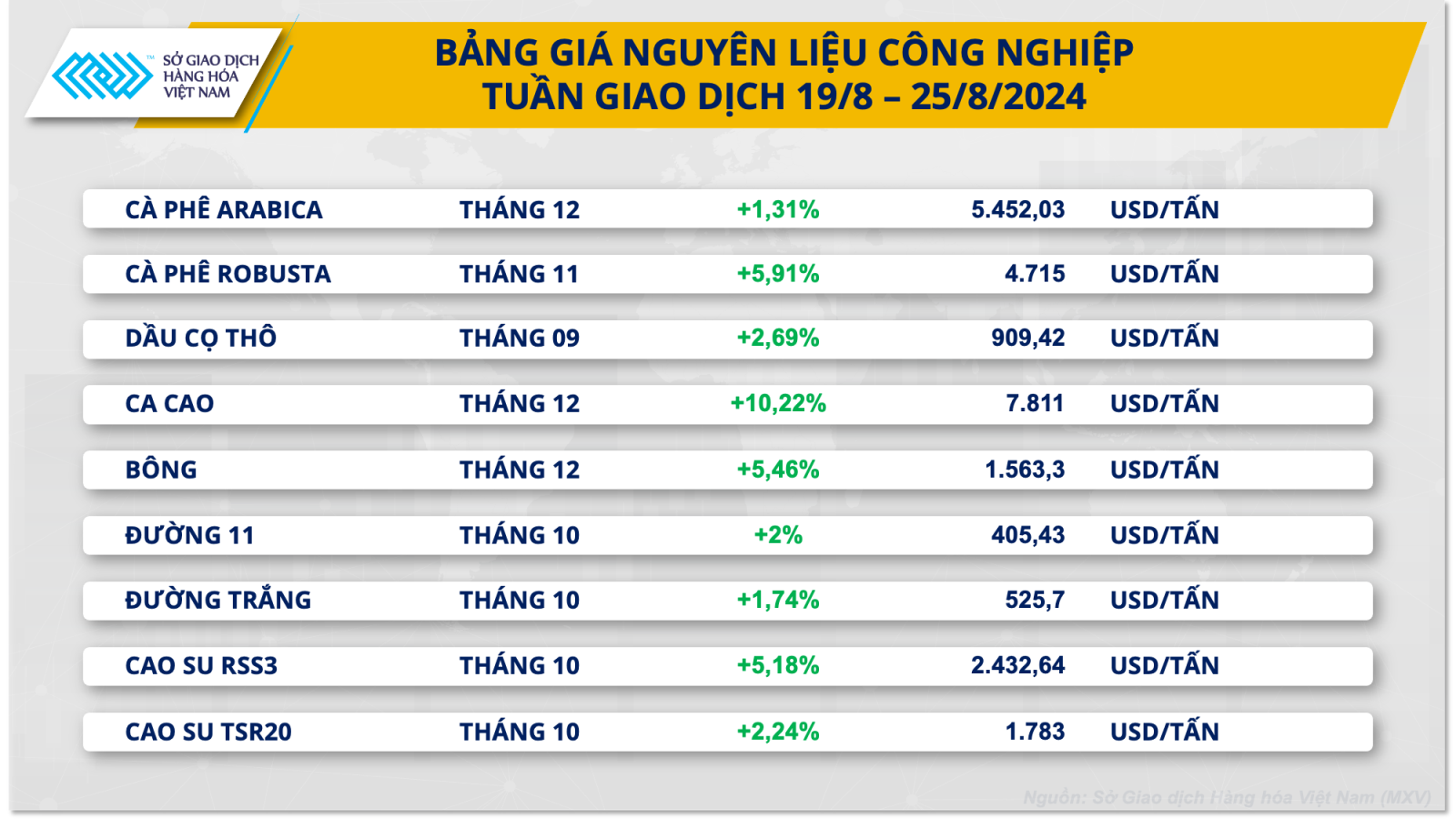

Kết thúc tuần giao dịch vừa qua, 9/9 mặt hàng nhóm nguyên liệu công nghiệp đồng loạt tăng giá. Trong đó, giá một số mặt hàng chủ lực tăng đột biến. Đáng chú ý, trên thị trường cà phê, đồ thị giá hai mặt hàng cà phê nối dài đà đi lên sang tuần thứ ba liên tiếp. Giá cà phê Robusta hợp đồng tháng 11 tăng mạnh 5,91%, thiết lập đỉnh lịch sử mới; trong khi giá cà phê Arabica tăng thêm 1,31%, lên mức cao nhất trong vòng 5 tuần qua. Rủi ro về thời tiết tại Brazil là nguyên nhân hàng đầu tạo hỗ trợ với giá.

Dự báo một khối không khí lạnh tăng cường sẽ đi về phía Nam của Brazil, khiến nhiệt độ giảm xuống và xuất hiện mưa lớn hơn mức bình thường. Điều này có thể gây sương giá lên các vườn trồng cà phê. Hiện tại, 98% sản lượng cà phê dự kiến cho vụ 2024-2025 đã thu hoạch xong và cây cà phê cho quả vụ 2025-2026 đang ra hoa. Do đó, sương giá xảy ra có nguy cơ làm giảm triển vọng nguồn cung vụ mới.

Bên cạnh sương giá, tình trạng khô hạn kéo dài tại các vườn cà phê khu vực Đông Nam của Brazil cũng là yếu tố chính hỗ trợ giá cà phê trong tuần qua. Khoảng hai tháng qua, vùng trồng cà phê chính của Brazil chưa có mưa, trong khi cây cà phê cần độ ẩm để hỗ trợ hoạt động ra hoa và tạo quả non. Hơn thế, cơ quan dự báo thời tiết cho biết từ nay cho tới đầu tháng 9 vẫn chưa có dấu hiệu mưa lớn ở khu vực này. Do đó, khô hạn kéo dài sẽ thêm khả năng nguồn cung vụ 2025-2026 tại Brazil bị thu hẹp, đặc biệt khi đây còn là vụ mất mùa trong chu kỳ năm hai được mùa một lần của quốc gia này. Với cà phê Robusta, tình trạng nguồn cung khan hiếm tại Việt Nam cũng đang hỗ trợ giá mặt hàng này. Ghi nhận trong sáng nay (26/8), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ cao hơn khoảng 1.700 đồng/kg so với cùng thời điểm tuần trước, dao động 119.000 - 119.800 đồng/kg.

Diễn biến thu hút các nhà đầu tư trên thị trường nguyên liệu công nghiệp tuần qua không thể không nhắc đến là sự tăng vọt giá ca cao. Đóng cửa, giá ca cao tăng 10,2% lên mức 7.811 USD/tấn. Sự kết hợp của biến đổi khí hậu và kiểu thời tiết El Nino đã ảnh hưởng đến vụ thu hoạch tại các quốc gia trồng ca cao lớn tại châu Phi, bao gồm: Bờ Biển Ngà, Ghana, Nigeria và Cameroon. Sản lượng thu hoạch thấp, nguồn cung khan hiếm đã giữ giá ca cao neo bền bỉ ở vùng giá cao.

Ngoài ra, giá bông bật cũng tăng hơn 5% trong tuần qua, từ mức thấp nhất gần 4 năm. Đồng USD suy yếu tạo điều kiện để lực mua trở lại chiếm ưu thế. Chỉ số Dollar Index giảm về mức thấp nhất trong khoảng một năm trở lại đây, qua đó giá bông trở nên “dễ chịu hơn” với khách hàng nắm giữ các loại tiền tệ khác. Chi phí thấp hơn giúp kích thích lực mua trở lại chiếm ưu thế.

Tiến gần khả năng FED hạ lãi suất, giá kim loại tăng tích cực

Khép lại tuần giao dịch 19 - 25/8, bảng giá kim loại giữ vững sắc xanh trong bối cảnh đồng USD tiếp tục lao dốc và Cục Dự trữ Liên bang Mỹ (FED) phát đi những tín hiệu cho thấy đã sẵn sàng cắt giảm lãi suất. Đối với kim loại quý, giá bạc và giá bạch kim đều hướng đến tuần tăng giá thứ hai liên tiếp, với mức tăng lần lượt là 3,37% lên 29,8 USD/ounce và 0,% lên 966,1 USD/ounce.

Tuần trước, tâm điểm của thị trường hướng về biên bản cuộc họp lãi suất của FED cùng những bình luận xoay quanh chính sách tiền tệ của giới chức FED tại Hội nghị chuyên đề kinh tế Jackson Hole. Cụ thể, biên bản cuộc họp lãi suất tháng 7 FED công bố vào rạng sáng ngày 22/8 đã nêu rõ, hầu hết các quan chức đều cho rằng nếu các dữ liệu kinh tế tiếp tục đạt được như kỳ vọng, việc nới lỏng chính sách tại cuộc họp tiếp theo là phù hợp.

Tới cuối tuần, trong bài phát biểu tại Hội nghị Jackson Hole, Chủ tịch FED Jerome Powell đã nhấn mạnh đã đến lúc ngân hàng trung ương lớn nhất thế giới này phải thay đổi chính sách tiền tệ, cung cấp thêm tín hiệu cho thấy FED đã sẵn sàng cho hạ lãi suất vào tháng 9 tới đây.

Trước kỳ vọng này, đồng USD đã lao dốc mạnh trong tuần trước, chỉ số Dollar Index chốt tuần giảm 1,7% xuống 100,72 điểm, mức đóng cửa thấp nhất trong vòng một năm trở lại đây. Lợi suất trái phiếu Mỹ cũng giảm hơn 2% xuống mức 3,81%. Đồng USD giảm mạnh và lợi suất trái phiếu giảm đã tạo động lực kép hỗ trợ cho giá bạc và giá bạch kim duy trì đà tăng trong tuần trước.

Đối với kim loại cơ bản, đồng USD suy yếu cũng là động lực chính hỗ trợ cho giá các mặt hàng trong nhóm. Đáng chú ý, giá quặng sắt đã lấy lại sắc xanh sau 4 tuần giảm giá liên tiếp, chốt tuần với mức tăng 4,46% lên 96,11 USD/tấn.

Bên cạnh đó, giá quặng sắt còn được hưởng lợi nhờ triển vọng tiêu thụ tích cực hơn tại Trung Quốc. Theo truyền thông nước này, nhiều thành phố lớn đang xem xét các biện pháp hỗ trợ mới cho lĩnh vực bất động sản. Điều này đã khơi dậy hy vọng về nhu cầu quặng sắt sẽ cải thiện trong những tháng tới, qua đó thúc đẩy giá tăng trở lại.

Trong một diễn biến đáng chú ý khác, giá nhôm LME bứt phá gần 7,5% lên 2.542 USD/tấn, mức cao nhất hơn một tháng trở lại đây. Triển vọng tiêu thụ lạc quan hơn tại Trung Quốc kết hợp với rủi ro nguồn cung nguyên liệu thô thắt chặt đã thúc đẩy giá mặt hàng này tăng mạnh vào tuần trước.