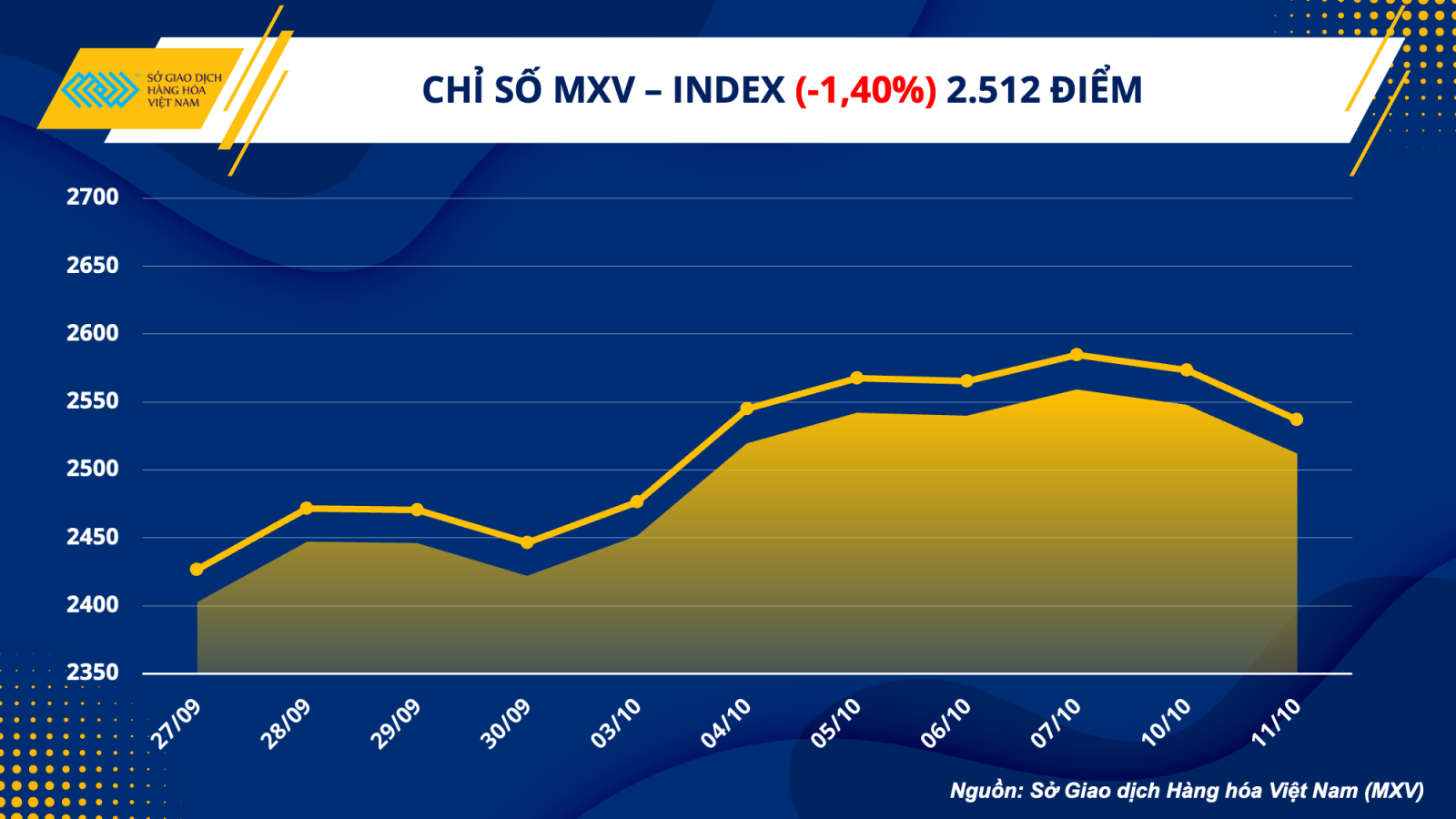

Nhóm năng lượng tiếp tục là tâm điểm chú ý và dẫn dắt xu hướng chung của thị trường với mức sụt giảm rất mạnh của các mặt hàng xăng dầu. Cùng với đó, mặc dù diễn biến giá phân hoá, nhưng lực bán vẫn chiếm ưu thế trên cả 3 nhóm còn lại là Nguyên liệu công nghiệp, Nông sản và Kim loại. Giá trị giao dịch toàn Sở ổn định ở mức 4.500 tỷ đồng.

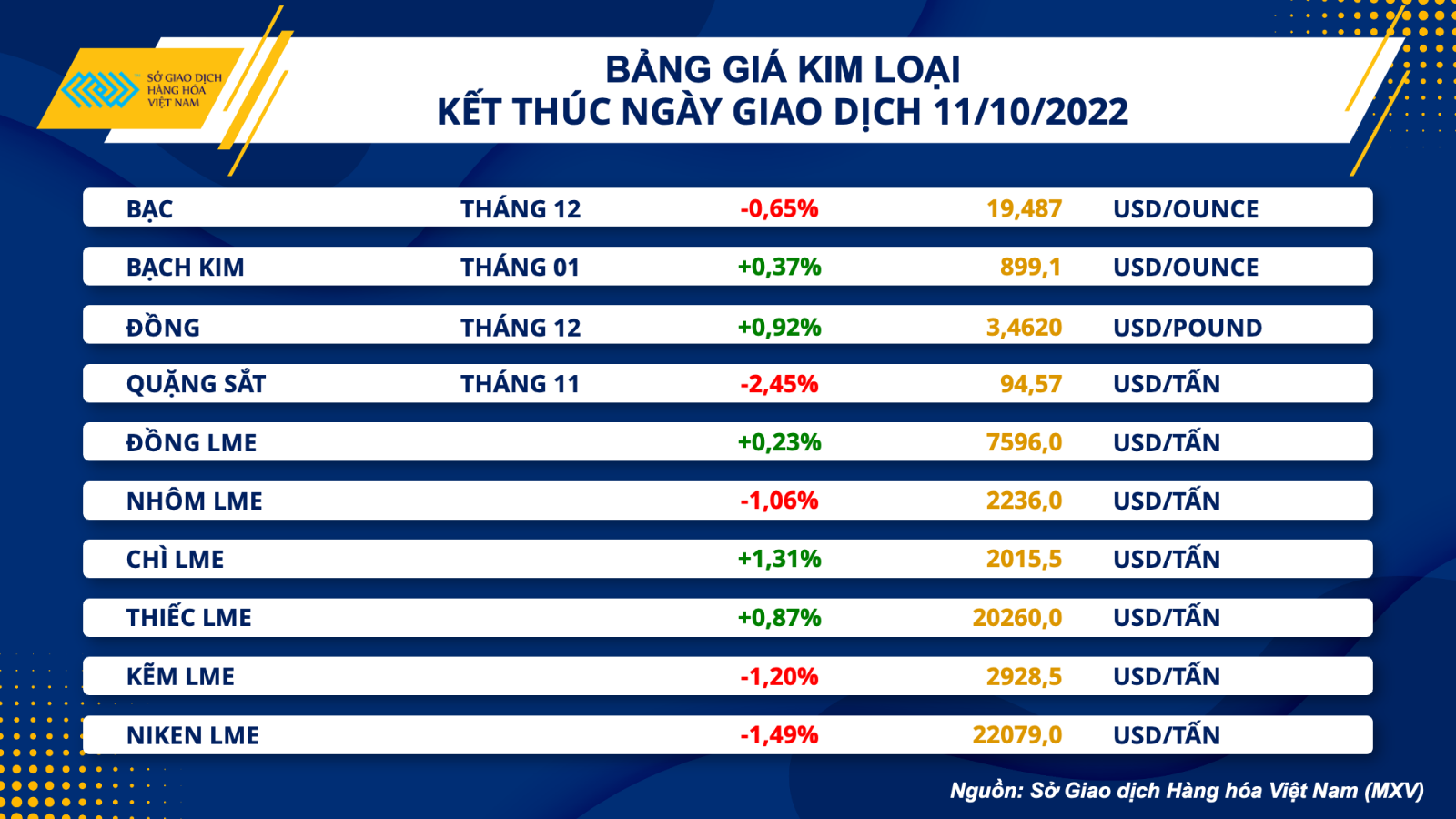

Giá quặng sắt gặp áp lực do Trung Quốc giới hạn sản lượng

Kết thúc phiên giao dịch ngày 11/10, các mặt hàng nhóm kim loại quý và nhóm kim loại cơ bản đều ghi nhận mức tăng giảm trái chiều. Bạc nối dài đà giảm sang phiên thứ 3 liên tiếp với mức giảm 0,65%, đánh mất mốc 20 USD/pound. Bạch kim mở cửa với mức giá cao hơn phiên trước đó và liên tục diễn biến giằng co, kết thúc tăng nhẹ 0,37% so với phiên trước, đạt mốc 899,1 USD/ounce.

Vào hôm qua, nhà kinh tế trưởng của Quỹ Tiền tệ Quốc tế (IMF) cho rằng cuộc chiến chống lạm phát của các Ngân hàng trung ương có thể mất 2 năm nữa mới có thể đi đến hồi kết. IMF đang dự đoán rằng tỷ lệ thất nghiệp sẽ tăng từ mức thấp lịch sử 3,5% lên khoảng 5,5% trong 2 năm tới trong khi tăng trưởng chậm lại ở mức 1% vào năm 2023. Lo ngại lãi suất còn gia tăng thúc tiếp tục thúc đẩy các nhà đầu tư nắm giữ đồng Dollar Mỹ có tính thanh khoản cao, giúp chỉ số Dollar Index tăng phiên thứ 5 liên tiếp và gây áp lực tới nhóm kim loại quý. Bạch kim cũng ghi nhận lực bán gia tăng vào cuối phiên, tuy nhiên, việc Zimbabwe yêu cầu các công ty khai thác bạch kim (PGM) nước ngoài trả một phần tiền bản quyền bằng kim loại tinh chế cho Chính phủ thay vì tiền mặt, đã hỗ trợ một phần cho giá trước lo ngại nguồn cung thu hẹp.

Đối với nhóm kim loại cơ bản, đồng COMEX chịu áp lực bán mạnh vào nửa phiên đầu ngày, trong bối cảnh lo ngại về dịch bệnh Covid-19 gia tăng tại Trung Quốc sẽ cản trở quá trình sản xuất và các hoạt động kinh tế, nhất là khi các biện pháp phong tỏa được thắt chặt trước thềm Đại hội Đảng Trung Quốc bắt đầu diễn ra vào 16/10. Tuy nhiên, giá đảo chiều tăng trở lại trong phiên tối do một số gián đoạn về nguồn cung trong ngắn hạn. Một tuyến đường sắt trọng điểm tại Chile đã tạm ngừng vận chuyển lượng đồng lớn do nạn trộm cắp ngày càng tăng ở khu vực này. Trước đó, chi nhánh đường sắt FCAB của Tập đoàn Antofagasta, Chile đã thông báo đình chỉ vô thời hạn việc vận chuyển đồng cực âm cho đến khi an ninh được đảm bảo.

Trái lại, quặng sắt dẫn đầu đà giảm trên thị trường kim loại với mức giảm 2,45% xuống còn 94,57 USD/tấn trong bối cảnh nhiều nhà máy sản xuất thép tại ở tỉnh Hà Bắc, nơi sản xuất hàng đầu của Trung Quốc đã được lệnh cắt giảm sản lượng từ 30% – 50%, trong một nỗ lực đảm bảo yếu tố về môi trường cho Đại hội Đảng.

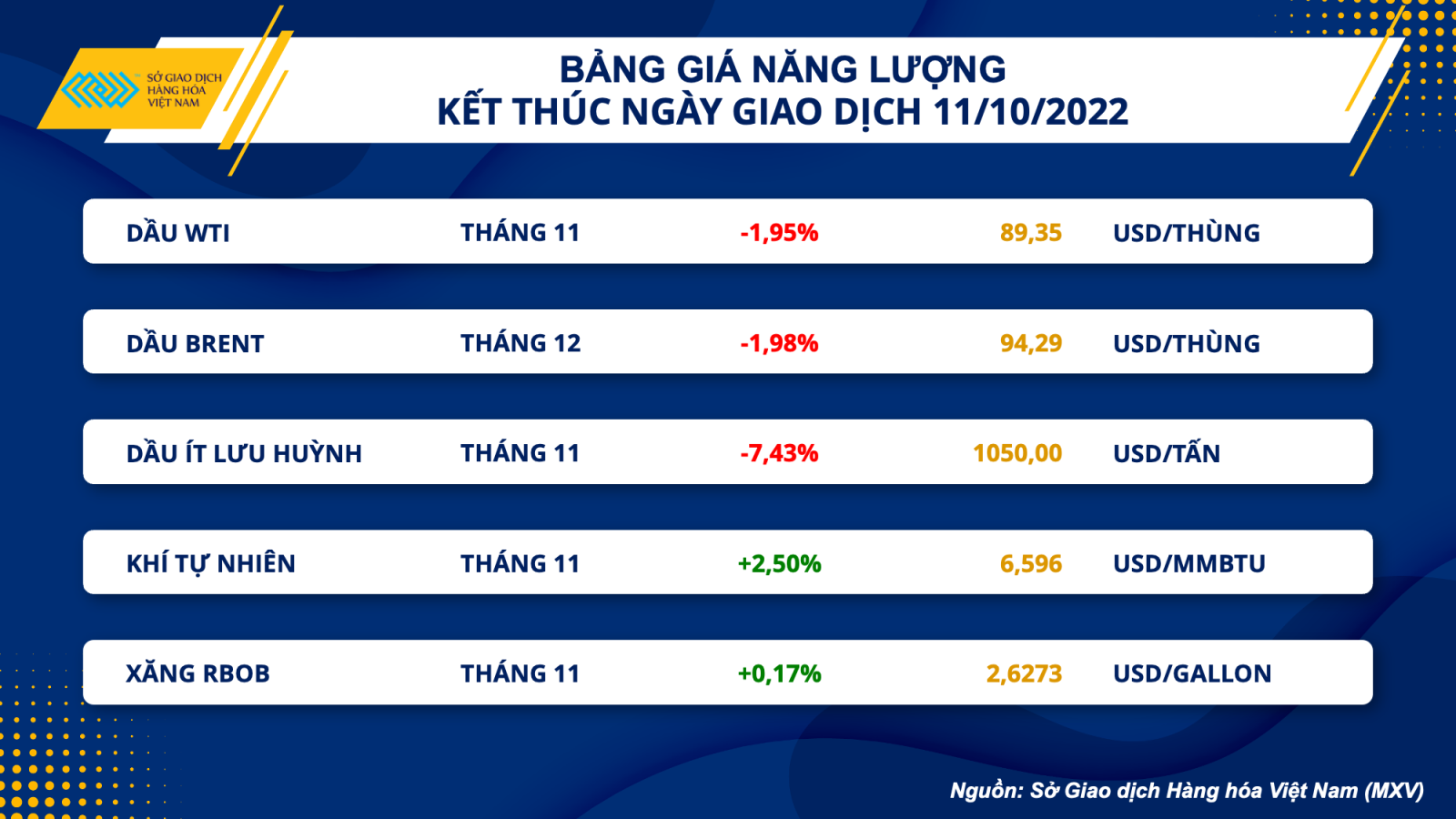

Giá dầu giảm điều chỉnh phiên thứ 2 liên tiếp khi rủi ro suy thoái kinh tế gia tăng

Giá dầu tiếp tục giảm trong phiên giao dịch hôm qua khi lo ngại về suy thoái kinh tế tiếp tục tăng lên trong một tuần có nhiều dữ liệu vĩ mô và dữ liệu thị trường. Kết thúc phiên giao dịch ngày 11/10, giá WTI giảm 1,95% xuống 89,35 USD/thùng trong khi giá Brent giảm 1,98% xuống 94,29 USD/thùng.

Dầu WTI nhanh chóng đánh mất cột mốc 90 USD/thùng sau 2 phiên giảm mạnh. Số ca lây nhiễm Covid-19 gia tăng nhanh ở Trung Quốc đang khiến cho lo ngại về khả năng chính phủ tiếp tục mạnh tay trong các biện pháp kiểm soát dịch. Tại Thượng Hải và Thâm Quyến cũng nhưng một số thành phố lớn khác, số ca lây nhiễm gia tăng sau kỳ nghỉ Tuần lễ Vàng khiến cho chính phủ gia tăng các lượt xét nghiệm cũng như đóng cửa một số trường học và địa điểm du lịch. Trước thềm Đại hội Đảng, mục tiêu hàng đầu của chính phủ là đạt sự ổn định. Hiện tại, ẩn số lớn trên thị trường vẫn là nhu cầu tiêu thụ dầu của Trung Quốc. Nếu chiến dịch Zero-Covid được giữ nguyên, nhu cầu đi lại và hoạt động sản xuất của nước này suy yếu sẽ khiến cho tiêu thụ dầu bị kìm hãm. Ngày hôm qua, tờ báo People Daily, tờ báo hàng đầu của Đảng Cộng sản Trung Quốc đã lên bài ủng hộ chính sách Zero-Covid của Trung Quốc ngày thứ 2 liên tiếp. Theo giới phân tích, điều này có thể gợi ý chính phủ nước này sẽ không sớm nới lỏng các biện pháp kiểm soát dịch.

Bên cạnh đó, Quỹ Tiền tệ Quốc tệ IMF và Ngân hàng thế giới WorldBank ngày hôm qua đều đưa ra quan điểm tiêu cực với nền kinh tế. Cả hai cơ quan này đều cho rằng có nguy cơ xảy ra suy thoái kinh tế toàn cầu trong năm 2023. IMF đã hạ dự báo tăng trưởng GDP thế giới xuống còn 2,7% trong năm 2023. Trước đó, trong báo cáo tháng 7, cơ quan này đưa ra con số tích cực hơn ở mức 2,9%.

Tuy vậy, giá vẫn được hỗ trợ và không giảm quá sâu, khi tình hình chiến sự ở Ukraine trở nên căng thẳng hơn sau một loạt các vụ tấn công trả đũa. Bên cạnh đó, nguy cơ sụt giảm nguồn cung vẫn đang khá cao sau khi OPEC+ tuần trước cắt giảm 2 triệu thùng dầu/ngày trong tháng 11 trong khi nhập khẩu dầu của EU từ Nga đã bắt đầu giảm, khi lệnh cấm vận đang đến gần.

Ngày hôm nay sẽ không có dữ liệu tồn kho từ Viện Dầu khí Mỹ API. Thay vào đó, các nhà đầu tư sẽ chờ đợi báo cáo thị trường dầu tháng 10 từ OPEC và Cơ quan Quản lý Thông tin Năng lượng Mỹ EIA để có thêm dữ kiện để đánh giá triển vọng thị trường.

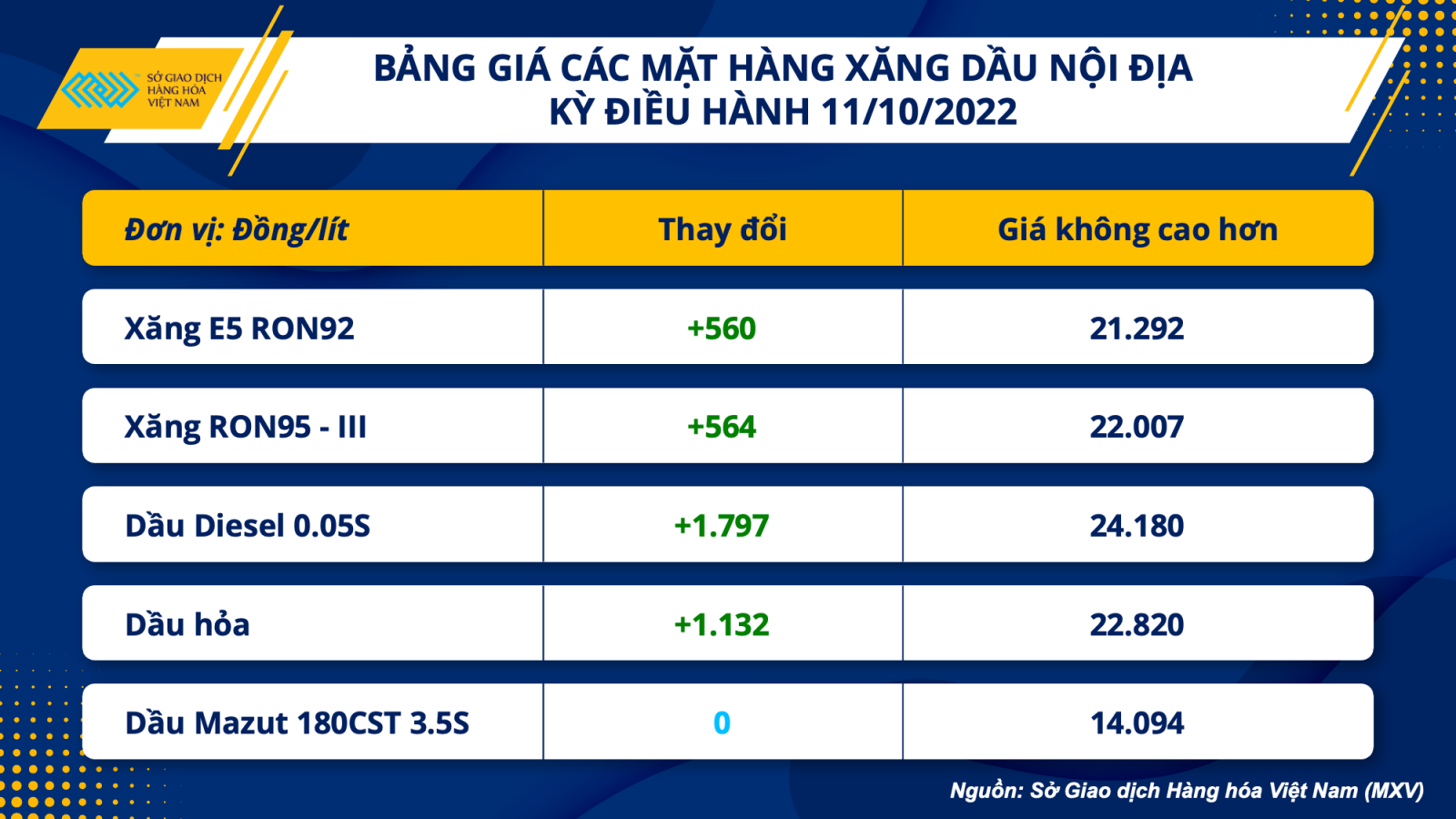

Giá xăng dầu tăng trở lại sau chuỗi giảm mạnh liên tiếp

Chiều hôm qua 11/10, Liên Bộ Công Thương - Tài chính điều hành giá xăng dầu. Theo đó, sau khi thực hiện việc trích lập và chi sử dụng quỹ Bình ổn, Mỗi lít xăng RON 95 và E5 RON 92 tăng 560 đồng, còn dầu đắt thêm 1.140 - 1.960 đồng (trừ dầu mazut). Như vậy, từ 15h chiều qua, mỗi lít xăng RON 95 có mức giá mới là 22.000 đồng; xăng E5 RON 92 là 21.290 đồng.

RON 95-III là loại phổ biến chiếm trên 60% lượng xăng bán trên thị trường và được liên Bộ Công Thương - Tài chính điều hành. Với mức tăng thêm hôm nay, giá xăng RON 95 trở lại ngưỡng giá 22.000 đồng, về ngang giá hồi tháng 12/2021.

Ở kỳ điều hành hôm nay, các mặt hàng dầu đồng loạt tăng mạnh (trừ dầu mazut). Theo đó, dầu diesel tăng 1.960 đồng một lít, lên 24.160 đồng; dầu hoả đắt thêm 1.140 đồng, có giá mới 22.820 đồng. Riêng dầu mazut giữ nguyên giá bán là 14.090 đồng một kg.

Với lần điều chỉnh này, giá dầu diesel lại đắt hơn giá xăng trên 2.000 đồng một lít, ngang giá tháng 4 năm nay.Tính từ đầu năm đến nay, giá các mặt hàng xăng đã trải qua 27 lần điều chỉnh, trong đó, 14 lần tăng, 12 lần giảm và một lần giữ nguyên.