Năng lực sản xuất nguyên liệu vẫn là hạn chế với các doanh nghiệp trong nước

Trong năm 2022, giá thức ăn chăn nuôi liên tục tăng cao, dịch tả lợn châu Phi và yếu tố đầu ra không ổn định là những khó khăn mà các doanh nghiệp trong chuỗi ngành chăn nuôi tại Việt Nam đã phải đối mặt. Tuy vậy, theo báo cáo từ Cục chăn nuôi (Bộ NN&PTNT), giá trị sản xuất chăn nuôi trong năm 2022 ước tính vẫn ghi nhận mức tăng trưởng 5,93% so với năm 2021. Tính đến hiện nay, Việt Nam đã lọt top 10 thế giới về sản lượng thức ăn chăn nuôi, thủy sản. Cục Chăn nuôi cũng đặt mục tiêu năm 2023, giá trị sản xuất ngành chăn nuôi sẽ tiếp tục đà tăng từ 4,5% đến 5,0%.

Mặc dù triển vọng chung của toàn ngành được dự báo khả quan và tiềm năng, nhưng để đạt được con số tăng trưởng trên, các nhà sản xuất đòi hỏi sẽ phải thích nghi tốt hơn với các vấn đề, khó khăn bùng nổ kể từ sau dịch Covid – 19. Trong đó, chủ động nguồn thức ăn chăn nuôi vẫn là bài toán nan giải đặt ra cho các doanh nghiệp nội địa từ nhiều năm nay. Ông Phạm Thanh Dương, Phó Tổng Giám đốc MXV cho biết: “Mặc dù là nước nông nghiệp nhưng thực tế nước ta lại phải nhập khẩu phần lớn nông sản làm nguyên liệu sản xuất thức ăn chăn nuôi (TĂCN). Các loại nguyên liệu này chiếm tới trên 60% giá TĂCN thành phẩm nên chỉ cần thị trường nông sản thế giới biến động thì sẽ tác động ngay tức thì đến toàn bộ chuỗi chăn nuôi trong nước”.

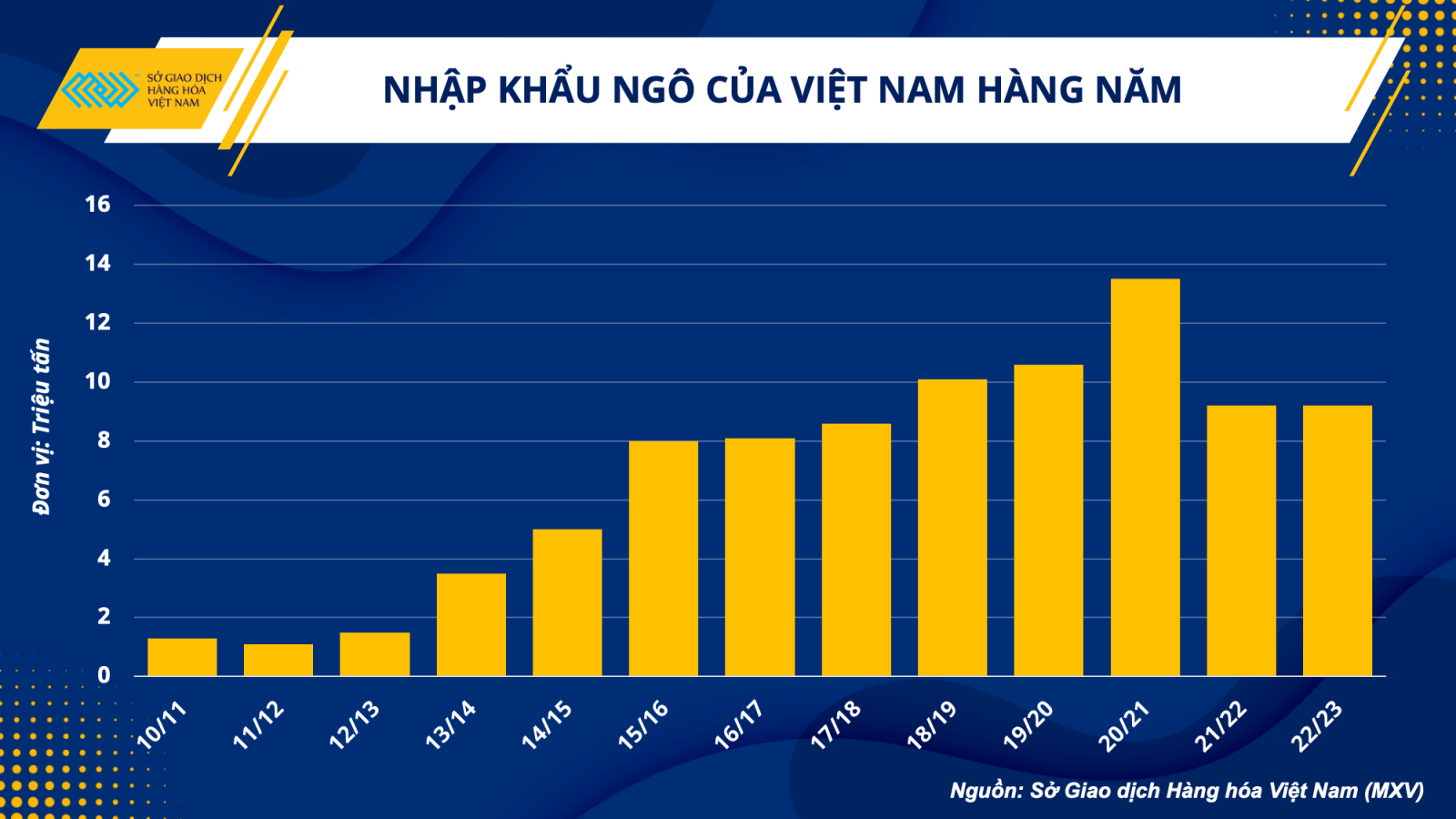

Ngô, đậu tương, khô đậu tương và lúa mì là những loại nông sản chính mà các doanh nghiệp Việt Nam phải chi hàng tỷ USD để nhập về hàng năm. Hiện nay, Việt Nam đang là nước nhập khẩu khô đậu tương lớn thứ 3 và nhập khẩu ngô lớn thứ 6 trên thế giới.

Theo số liệu của Tổng cục Hải quan, nước ta đã nhập khẩu 9,57 triệu tấn ngô trong năm 2022 với kim ngạch đạt 3,33 triệu USD; giảm 4,5% về khối lượng nhưng tăng 15,6% về giá trị so với năm 2021. Nhập khẩu đậu tương năm 2022 đạt 1,84 triệu tấn với giá trị đạt 1,28 tỷ USD, giảm 8,9% về lượng nhưng tăng 7,9% về giá trị so với năm 2021.

Trong lĩnh vực chăn nuôi, giống và thức ăn được xem là 2 điều kiện cơ bản và quan trọng nhất quyết định tính cạnh tranh trong ngành. Để cạnh tranh với các doanh nghiệp ngoại với nguồn lực tài chính dồi dào cùng công nghệ tiên tiến, các nhà máy và hộ sản xuất vẫn cần giải pháp dài hạn cho mắt xích nguồn nguyên liệu.

Áp lực đầu ra khiến ngành chăn nuôi chịu thiệt kép

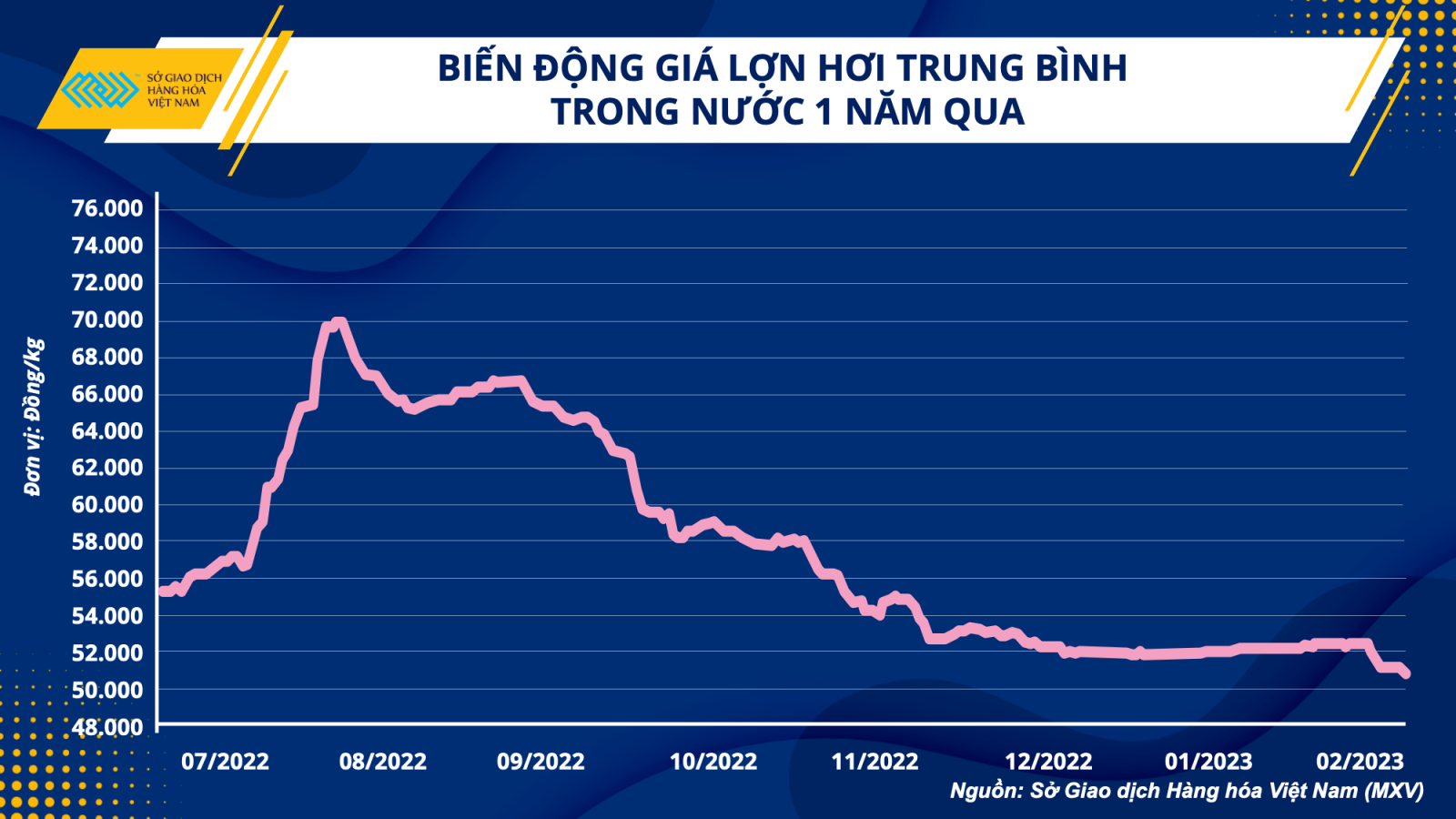

Trong vài tháng trở lại đây, giá lợn hơi không có nhiều biến động, thậm chí còn có xu hướng giảm trong giai đoạn cận Tết nguyên đán, thời điểm mà nhu cầu vốn được kỳ vọng sẽ tăng mạnh nhất trong năm. Giá lợn hơi bình quân cả nước được ghi nhận chỉ biến động trong khoảng 50.000 – 53.000 đồng/kg trong 2 tháng đầu năm và vẫn chưa thể vượt mức giá thành sản xuất trung bình (khoảng 55.000 đồng/kg).

Nguồn cung thịt lợn dồi dào trong khi sức tiêu thụ yếu là nguyên nhân khiến cho giá lợn hơi liên tục lao dốc kể từ đợt “sốt giá” vào tháng 7 năm ngoái. Theo báo cáo từ Tổng cục Thống kê, ước tính tổng số lượng lợn của cả nước tính đến thời điểm cuối tháng 1 năm nay tăng 10,4% so với cùng thời điểm năm 2022. Cục Xuất nhập khẩu dự báo, trong quý I/2023, mức tiêu thụ thịt nhiều khả năng vẫn duy trì ở mức thấp so với cùng kỳ các năm trước.

Bức tranh nhu cầu ảm đạm xuất phát Trung Quốc, quốc gia sản xuất hơn 1/3 tổng số lượng thịt lợn của thế giới. Sản lượng thịt lợn tại thị trường lớn nhất thế giới này năm ngoái đã tăng lên mức cao nhất kể từ năm 2014. Trong tháng 1/2023, Bộ Nông nghiệp Trung Quốc đã phải kêu gọi nông dân giảm sản lượng thịt lợn dư thừa. Nhu cầu của quốc gia tiêu thụ lớn chậm lại trong khi năng lực sản xuất dư thừa đã tác động dây chuyền đến giá lợn thế giới.

Ngày 6/2, Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) đã đưa ra cảnh báo sớm về giá thịt lợn trong nước khi tỷ lệ giá giữa thịt lợn và lương thực trên toàn quốc là 4,96:1, cán mốc báo động cấp cao nhất về tình trạng giảm giá quá mức mà nước này đề ra. “Mặc dù nhu cầu được dự báo sẽ tăng trở lại vào cuối quý I/2023 do chính sách mở cửa của Trung Quốc nhưng giá heo có thể sẽ phải bước sang đầu quý III mới có thể ghi nhận sự cải thiện khi nền kinh tế tăng tốc trở lại”, ông Dương cho biết thêm.

Ngành chăn nuôi sẽ sớm thoát thế gọng kìm?

Như vậy, bối cảnh thị trường chăn nuôi bước vào đầu năm nay vẫn đang khá mù mịt. Tự chủ nguyên liệu đầu vào vẫn là mục tiêu mà các doanh nghiệp hướng tới để phát triển bền vững. Tuy nhiên, những biện pháp ngắn hạn như tìm nguồn cung thay thế rẻ hơn hay thay đổi thành phần trong thức ăn để ứng phó với tình hình hiện tại sẽ là ưu tiên. Bên cạnh đó, triển vọng giá nông sản thế giới trong năm 2023 cũng nên được các doanh nghiệp theo dõi để đưa ra chiến lược mua hàng hợp lý.

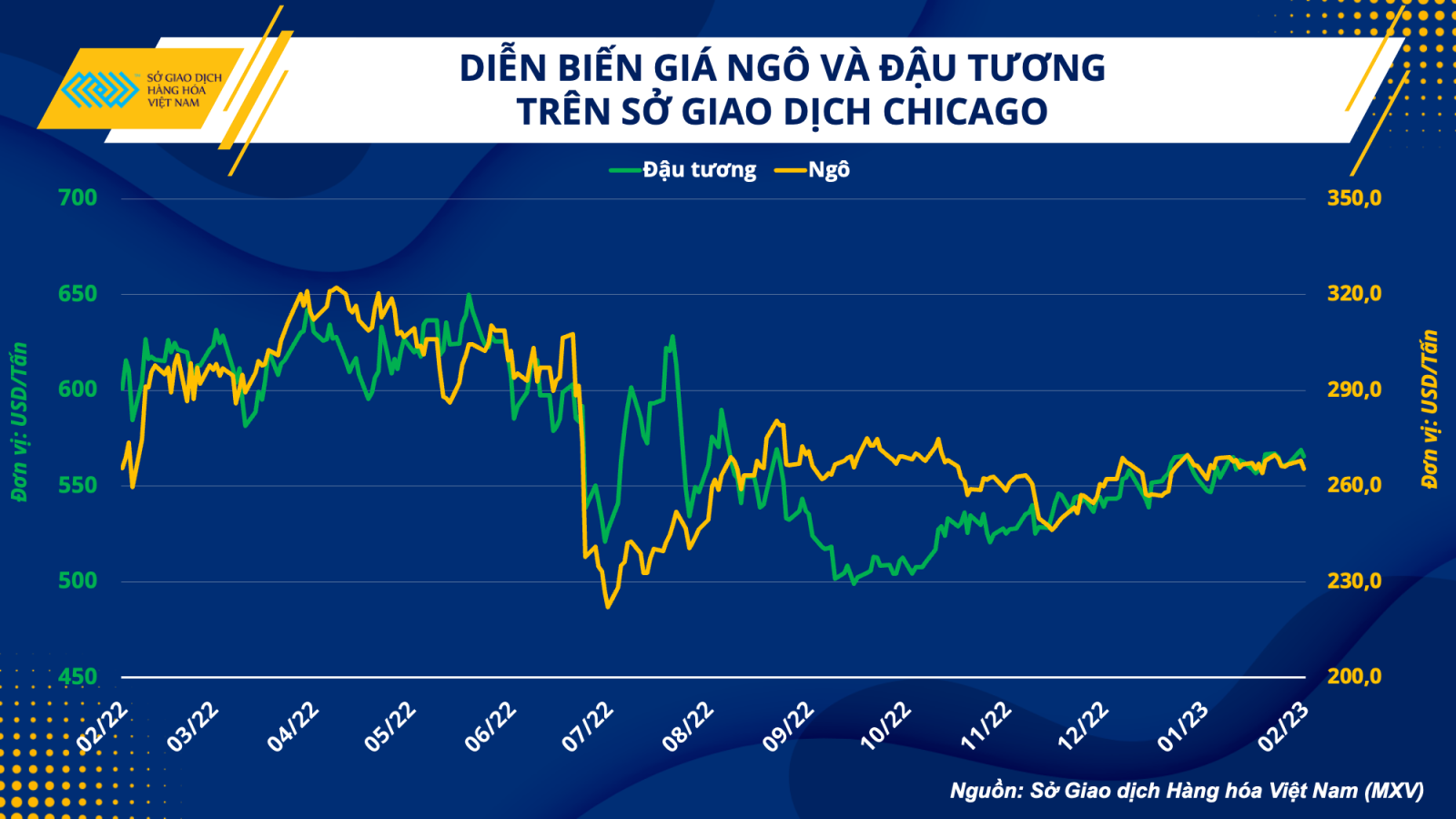

Theo dữ liệu từ MXV, giá ngô và đậu tương thế giới đang duy trì ở mức cao do đà tăng từ cuối năm ngoái, được thúc đẩy bởi tình hình hạn hán nghiêm trọng tại Argentina. Dự báo sản lượng đậu tương của nước này trong niên vụ 2022/23 đã bị Bộ nông nghiệp Mỹ (USDA) cắt giảm tới 8,5 triệu tấn so với mức kỳ vọng 49,5 triệu tấn được đưa ra vào đầu niên vụ.

Tuy nhiên, tính cả 3 quốc gia sản xuất lớn ở Nam Mỹ gồm Brazil, Argentina và Paraguay thì tổng sản lượng đậu tương đạt mức 204 triệu tấn, tăng 14,8% so với năm ngoái. Trong thời gian tới, trọng tâm của thị trường nông sản sẽ dần chuyển sang mùa vụ sắp được gieo trồng tại Mỹ. “Chi phí phân bón năm nay cũng hạ nhiệt so với cùng kỳ năm ngoái, nếu như thời tiết không quá bất lợi thì giá nông sản có thể sẽ hạ nhiệt vào quý II và giảm bớt áp lực giá đầu vào cho các doanh nghiệp chăn nuôi”, ông Dương đưa ra dự báo.

Bên cạnh triển vọng cung cầu, các động thái điều chỉnh lãi suất của Cục dự trữ liên bang Mỹ (Fed) và tình trạng lạm phát dai dẳng cũng đẩy kỳ vọng về tỷ giá đồng USD sẽ tăng lên. Điều này sẽ là rủi ro đối với hoạt động nhập khẩu nông sản. Ngoài ra, triển vọng kinh tế toàn cầu hay cụ thể hơn là khả năng tiêu thụ có hồi phục nhanh chóng hay không của Trung Quốc sau khi mở cửa sẽ quyết định đến giá thành phẩm ngành chăn nuôi. Theo MXV, ngành chăn nuôi nước ta vẫn sẽ phải gồng mình trước áp lực kép ít nhất là cho tới quý II/2023.