Sáng ngày 5/9, tại hội thảo “Khí thiên nhiên hóa lỏng (LNG): Thúc đẩy sự phát triển bền vững của Việt Nam”, ông Joshua Ngu, Phó Chủ tịch Khu vực châu Á - Thái Bình Dương của Wood Mackenzie cho biết, nguyên nhân nhu cầu khí đốt của Việt Nam tăng là do Việt Nam đang trong quá trình tiến tới Netzero khí thải carbon vào năm 2050, như cam kết của Chính phủ tại COP26.

Tuy nhiên, để đạt được cam kết này, Việt Nam phải có chiến lược dần chuyển đổi năng lượng. Theo đó, tăng trưởng kinh tế của Việt Nam đang phụ thuộc vào các khoản đầu tư chiến lược như cơ sở hạ tầng khi đốt, hợp đồng LNG và những cải cách chính sách quan trọng.

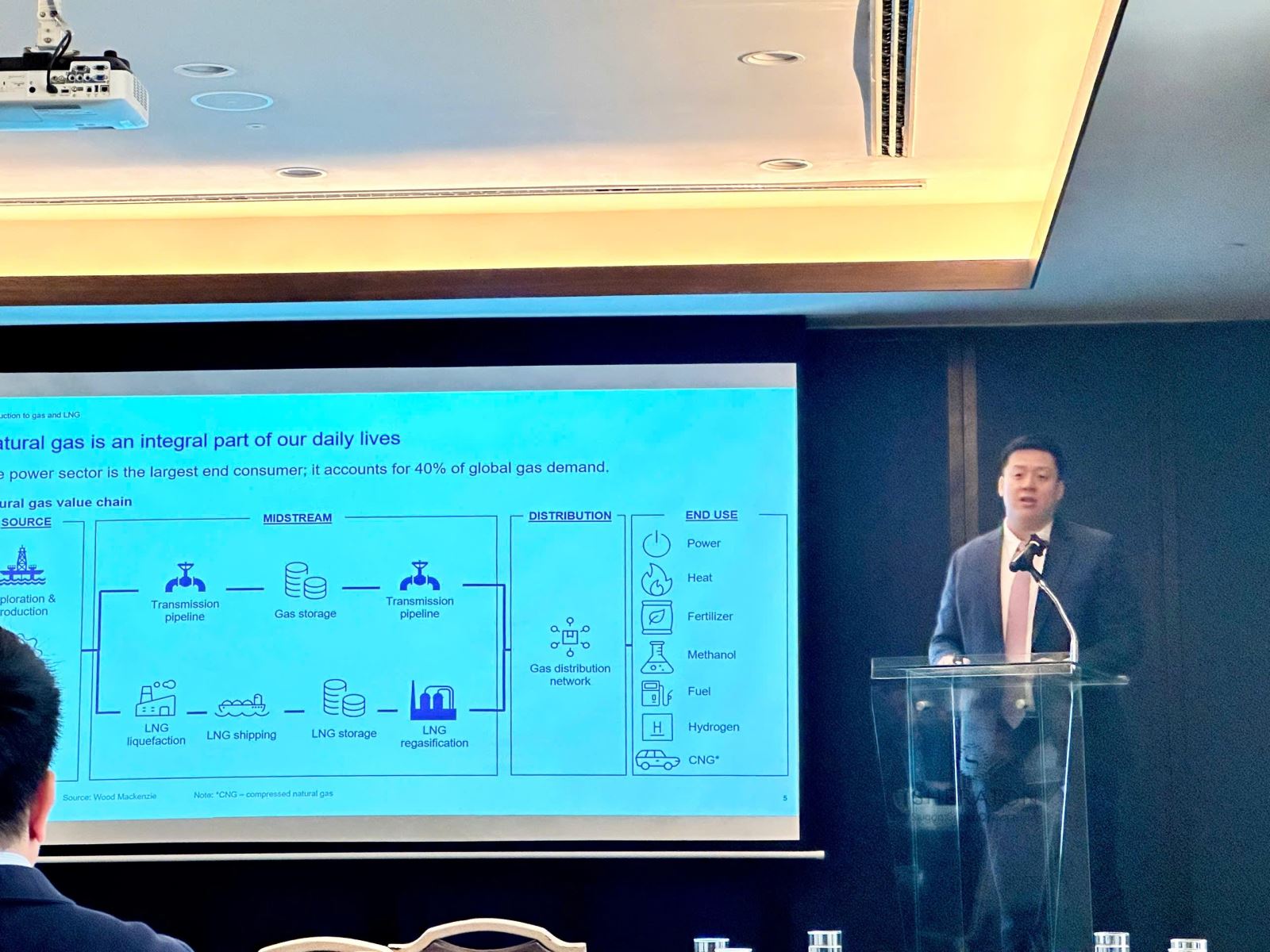

Ông Joshua Ngu, Phó Chủ tịch Khu vực châu Á - Thái Bình Dương của Wood Mackenzie chia sẻ thông tin tại hội thảo.

Ông Joshua Ngu, Phó Chủ tịch Khu vực châu Á - Thái Bình Dương của Wood Mackenzie chia sẻ thông tin tại hội thảo.

Theo ông Joshua Ngu, tiêu thụ khí đốt của Việt Nam sẽ tăng từ 8 triệu tấn dầu quy đổi (Mtoe) vào năm 2020 lên 20 Mtoe vào năm 2035. Trong quá trình chuyển đổi này, tỷ trọng than tiêu thụ sẽ giảm 7 Mtoe vào năm 2050. Đáng chú ý, ngành điện lực sẽ tiếp tục dẫn đầu trong tiêu thụ khí đốt, với dự báo nhiên liệu này sẽ đóng góp tới 14% tổng sản lượng điện vào năm 2030.

Bên cạnh nhu cầu khí đốt được dự báo tăng lên, Việt Nam cũng đối mặt với nhiều thách thức trong sản lượng nội địa. Các mỏ khí hiện tại, chủ yếu nằm ở khu vực Đông Nam Bộ, đang bước vào giai đoạn cạn kiệt, dẫn đến nguồn cung khí đốt nội địa giảm 25% trong 5 năm qua.

Với những dự án phát triển gần đây như quyết định đầu tư (FID) Lô B ở lưu vực Malay, dự kiến sẽ tăng thêm 0,4 tỷ feet khối (tương đương 11,3 triệu m3) sản lượng khí đốt mỗi ngày vào năm 2030 hay việc xây dựng đường ống dẫn khí từ lô hợp đồng phân chia sản lượng dầu khí Tuna (Indonesia) và biển Natuna được kỳ vọng sẽ có thể vận chuyển khí đốt cho Việt Nam kể từ những năm 2030 trở đi. Theo đó, Wood Mackenzie dự đoán trong tương lai, lượng khí đốt Yet-To-Find (YTF) sau năm 2030 sẽ được phân bổ ở cả miền Bắc và miền Nam Việt Nam.

Tuy nhiên, bên cạnh những thuận lợi này, Việt Nam cũng đang đối mặt với những rủi ro biến động giá trong thị trường khí đốt do thiếu hụt nguồn cung khí LNG đảm bảo. Nghiên cứu của Wood Mackenzie cho thấy, Việt Nam chỉ đang hoàn toàn tiếp xúc với thị trường khí LNG mua và giao ngay, chưa ký bất kỳ hợp đồng mua bán LNG dài hạn nào.

Theo ông Raghav Mathur, sự chênh lệch giữa giá điện sản xuất từ khí LNG, các hợp đồng mua bán điện, các dự án điện khí LNG chưa có nhiều tiến triển đã và đang trở thành những trở ngại đáng kể đối với việc ký kết hợp đồng LNG tại Việt Nam.

Để giải quyết tình trạng này, Wood Mackenzie cho rằng, việc phát triển cơ sở hạ tầng khí đốt mới sẽ giảm bớt lo ngại về tình trạng thiếu khí đốt. Điều này hoàn toàn có thể thực hiện vì mạng lưới đường ống chính của Việt Nam hiện tập trung ở khu vực phía Nam, nơi có trung tâm kinh tế TP Hồ Chí Minh.

Ngoài ra, hai kho cảng khí LNG đã được xây dựng ở miền Nam, với cảng LNG Thị Vải đã hoạt động và cảng Hải Linh dự kiến sẽ đi vào hoạt động vào tháng 9/2024. Một số công trình kho cảng LNG khác đang ở giai đoạn nghiên cứu tính khả thi, dự kiến có thể đi vào hoạt động vào đầu những năm 2030.

Theo phân tích của Wood Mackenzie, Việt Nam nên phát triển thêm quan hệ hợp tác với các nhà cung cấp giải pháp có khả năng đáp ứng yêu cầu của quốc gia. Hiện nay, có nhiều nhà cung cấp uy tín đang hoạt động tại Việt Nam, trong đó có thể kể đến Petronas, là một trong những nhà sản xuất LNG tích hợp lớn nhất thế giới, với hơn 36 triệu tấn khí LNG mỗi năm với các cơ sở ở Bintulu, Úc, Ai Cập và sắp tới là Canada.