Chốt phiên chiều, VN-Index giảm gần 22 điểm và dừng ở mức 975 điểm; HNX-Index giảm 6 điểm và xuống còn 198 điểm. Toàn sàn có 224 mã giảm sàn trên tổng 678 mã giảm, hơn 150 mã tăng. Tổng khối lượng giao dịch toàn thị trường đạt 740,66 triệu cổ phiếu nhưng giá trị giao dịch chỉ khoảng 11.881 tỷ đồng.

Những mã cổ phiếu ảnh hưởng mạnh nhất đến thị trường chiều 7/11. Ảnh chụp màn hình

Những mã cổ phiếu ảnh hưởng mạnh nhất đến thị trường chiều 7/11. Ảnh chụp màn hình

Nhìn chung, đà giảm của thị trường vẫn nghiêng về bên bán, thanh khoản sụt giảm rõ rệt so với phiên cuối tuần trước. Bên cạnh đà giảm của nhóm bất động sản, nhóm chứng khoán và ngân hàng cũng giảm mạnh trong phiên. Tuy nhiên, Công ty chứng khoán Rồng Việt (VDSC) vẫn kỳ vọng, thị trường trong tháng 11 sẽ có nhịp phục hồi nhờ có những thông tin hỗ trợ tích cực cho thị trường.

Theo đó, áp lực tăng lãi suất Fed kỳ vọng giảm trong giai đoạn sắp tới. Theo số liệu giao dịch hợp đồng tương lai, tốc độ tăng lãi suất Fed đã có xu hướng hạ nhiệt từ nửa cuối tháng 10 sau đà tăng nhanh nhiều tháng trước đó. Lãi suất chạm mức 5,1% tại ngày 21/10, sau đó có xu hướng đi ngang ở mức 4,8%-4,9% cho đến nay.

Nếu lãi suất Fed tiếp tục được thị trường kỳ vọng giữ ở mức này trong thời gian tới, điều này sẽ khiến giảm áp lực rút ròng đồng USD tại các quốc gia, từ đó sẽ giảm áp lực lên tỷ giá và lãi suất.

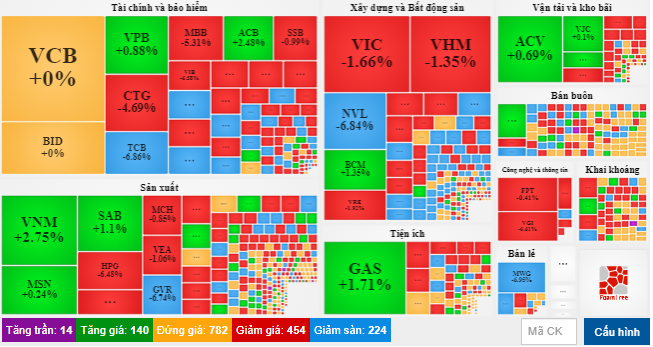

có 224 mã giảm sàn và 782 mã đứng giá khiến VN-Index nỗ lực tăng điểm bất thành. Ảnh chụp màn hình

có 224 mã giảm sàn và 782 mã đứng giá khiến VN-Index nỗ lực tăng điểm bất thành. Ảnh chụp màn hình

Cùng với đó, các chỉ số vĩ mô của Việt Nam tích cực. Theo đó, chỉ số PMI tháng 10 ghi nhận ở mức 50,6 điểm, giảm 1,9 điểm so với tháng 9. Tăng trưởng GDP cả năm đạt mục tiêu và lạm phát trong tầm kiểm soát. VDSC dự báo, tăng trưởng GDP quý 4 vào khoảng 6,3 - 6,7%, tăng trưởng GDP cả năm 2022 ước khoảng 8,1 - 8,2%. Lạm phát chung cả năm 2022 ước khoảng 3,6 - 3,8%, thấp hơn so với mục tiêu 4% của Chính phủ.

VDSC dự báo, các nhóm ngành dầu khí, ngân hàng, y tế, công nghệ và khu công nghiệp sẽ ghi nhận tăng trưởng lợi nhuận tích cực trong quý 4/2022. Ở chiều ngược lại, các ngành tài chính, vật liệu cơ bản, logistics dự báo sẽ suy giảm lợi nhuận so với cùng kỳ.