Fintech Việt Nam đang dần bắt kịp tốc độ phát triển của thế giới

Theo McKinsey, công ty tư vấn và quản lý toàn cầu của Mỹ, COVID-19 đã đẩy nhanh quá trình chuyển đổi số toàn cầu lên 3-5 năm. Theo đó, thị trường Fintech thế giới dự kiến sẽ đạt 325,3 tỷ USD vào năm 2030 nhờ vào sự tăng trưởng của thanh toán kỹ thuật số, đầu tư vào blockchain và sự bùng nổ theo cấp số nhân của các sàn thương mại điện tử. Đồng thời, thế giới cũng chứng kiến sự “sinh sôi nảy nở” của các start-up Fintech khi có khoảng 2.000 công ty mới chỉ trong 2 tháng đầu năm 2021.

.jpg) Dịch COVID-19 đã đẩy nhanh tiến độ quá trình chuyển đổi số trên toàn thế giới lên 3 - 5 năm. Ảnh minh họa

Dịch COVID-19 đã đẩy nhanh tiến độ quá trình chuyển đổi số trên toàn thế giới lên 3 - 5 năm. Ảnh minh họa

Xét riêng về khu vực, so với những thị trường được cho là đã "chín" như Trung Quốc hay Ấn Độ, các nước thuộc Đông Nam Á dự báo còn nhiều tiềm năng hơn để Fintech xâm nhập và khai thác. Cụ thể, năm 2021 Singapore đã vượt qua cả hai tên tuổi lớn là Ấn Độ và Trung Quốc để đứng vị trí thứ 4 trên bảng xếp hạng các quốc gia Fintech hàng đầu thế giới và dẫn đầu châu Á theo báo cáo 2021 của Findexable.

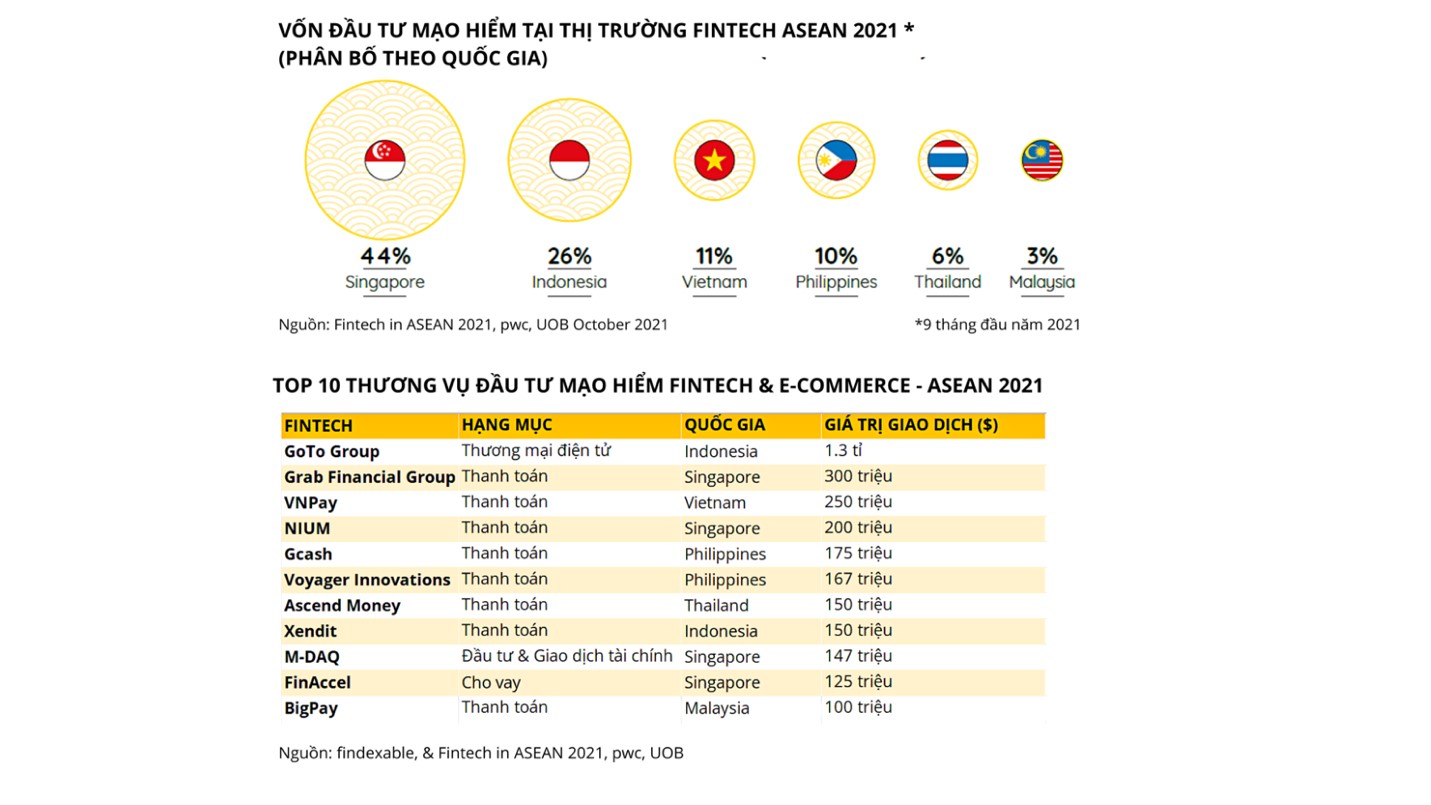

Riêng tại Việt Nam, Google cho biết, năm 2021 cũng là năm nhảy vọt của thị trường Fintech Việt Nam khi nền kinh tế Internet đạt giá trị 21 tỷ đô, xếp hạng 70 trên bảng xếp hạng toàn cầu và đứng ở vị trí 14/50 khu vực châu Á. Chính vì vậy, những năm gần đây, lĩnh vực Fintech Việt đã thể hiện được tiềm năng to lớn khi cùng với Singapore và Indonesia đóng góp vào thị phần chung khu vực Đông Nam Á.

Thị trường Fintech Việt đang ngày càng đa dạng với nhiều ngành nghề như ngân hàng số (digital bank), ví điện tử (E-wallet), mua trước trả sau (BNPL)… nhờ vào mức tăng trưởng khủng của số lượng các start-up Fintech mới, đạt mốc 215% trong giai đoạn từ 2015-2020.

Với mục tiêu bắt kịp xu hướng kinh tế số của thế giới và hình thành xã hội không tiền mặt tại Việt Nam, ngân hàng số đang là lĩnh vực thu hút các nhà đầu tư nước ngoài. Các ngân hàng số tại Việt Nam đã rất nhạy bén nắm bắt các xu hướng và thực hiện những bước chuyển mình mang tính đột phá.

Điển hình, ngân hàng Timo đã mở tài khoản ngân hàng trực tuyến qua giải pháp định danh khách hàng trực tuyến eKYC hay đầu tư vào nền tảng đám mây để xây dựng ngân hàng lõi thông qua việc hợp tác cùng Mambu. Bên cạnh đó, Timo cũng đi đầu trong chiến lược lấy khách hàng làm trọng tâm, đầu tư vào công nghệ để thấu hiểu và đáp ứng nhu cầu của khách hàng, từ đó trở thành một ngân hàng cộng đồng (social banking).

Tương tự như Timo, tháng 6/2021, VPBank chính thức ra mắt thị trường nền tảng ngân hàng số toàn năng VPBank NEO, được nâng cấp từ ứng dụng ngân hàng điện tử VPBank Online trước đây, với những lợi thế vượt trội về công nghệ, tiện ích và miễn phí 100% cho người sử dụng. Theo đó, VPBank NEO cho phép khách hàng mở tài khoản trực tuyến ngay trên điện thoại thông minh bằng công nghệ định danh điện tử e-KYC tiên tiến nhất.

Với Vietcombank, ngân hàng đồng bộ tài khoản đăng nhập app điện thoại và website; đồng nhất hạn mức giao dịch DigiBank VCB app với VCB DigiBank website; tích hợp thêm tính năng vay vốn, bảo hiểm đầu tư.

Vẫn còn những thách thức

Theo đánh giá của các chuyên gia tài chính – ngân hàng, dù năm 2021 được xem là một năm nổi bật của lĩnh vực Fintech, nhưng thị trường này vẫn còn nhiều thách thức cần phải vượt qua để bứt phá trong tương lai. Đầu tiên, thị trường Fintech đang ngày càng khốc liệt với sự gia nhập của các ngân hàng thương mại đang trong quy trình số hoá, các ngân hàng số cần tạo ra nhiều dấu ấn hơn để nắm thế dẫn đầu.

Việt Nam đứng thứ ba khu vực về lượng rót vốn vào các công ty Fintech. Nguồn: Findexable

Việt Nam đứng thứ ba khu vực về lượng rót vốn vào các công ty Fintech. Nguồn: Findexable

Tiếp theo, thị trường Fintech Việt đang phát triển tương đối đơn lẻ với sự thống trị của lĩnh vực thanh toán chiếm 31%, dẫn đến Việt Nam chưa thật sự sở hữu những công ty Fintech tầm quy mô lớn. Khi nhu cầu khách hàng đang ngày một nâng cao và đòi hỏi những trải nghiệm tích hợp thì các công ty Fintech cần tìm cách thiết lập hệ sinh thái số để đưa ra nhiều dịch vụ tài chính tổng hợp, giúp khách hàng tiết kiệm thời gian và sinh lời nhiều nhất có thể.

Ông Nirukt Sapru, Cố vấn toàn cầu của Timo nhận định: “Ngân hàng số sẽ còn có nhiều cơ hội phát triển trong thời gian tới nếu có thể tiếp cận khách hàng chưa có tài khoản ngân hàng hoặc nâng cấp dịch vụ trải nghiệm theo hướng cá nhân hóa tạo ra sự mới mẻ và đột phá. Để giành lấy thị phần, các ngân hàng số cần tận dụng ưu thế về công nghệ để chinh phục khách hàng mới bằng những dịch vụ cá nhân hoá theo nhu cầu của người dùng".

Theo đại diện VPBank, VPBank NEO dựa trên nhiều công nghệ hiện đại trên thế giới như mô hình “NEO-bank” vận hành trực tuyến không qua bất kỳ chi nhánh nào và mô hình “Open banking” cho phép mở rộng hệ sinh thái. Nhờ đó, VPBank NEO đã tạo ra một nền tảng rộng lớn từ đầu tư tài chính đến thương mại điện tử, cung cấp một trải nghiệm người dùng liền mạch ở mọi điểm tiếp xúc, vượt xa quy mô của một sản phẩm ngân hàng số thuần chức năng thanh toán thông thường.

Tuy nhiên, theo ông Trần Anh Tuấn, Phó Viện trưởng Viện nghiên cứu đào tạo Kinh tế quốc tế, nhân lực cho ngành ngân hàng số cũng rất quan trọng nếu các ngân hàng truyền thống chuyển mình và chuyển sang ngân hàng số. Trong khi đó, nguồn nhân lực tại các ngân hàng Việt Nam hiện nay đang đối mặt với vấn đề thiếu hụt nhân lực trong việc xây dựng và phát triển ngân hàng số. Đây là vấn đề đặt ra đối với các cơ sở đào tạo và một số ngân hàng tại Việt Nam khi chưa thực sự theo kịp tốc độ phát triển của công nghệ.

Mặt khác, phát triển ngân hàng số đang đối mặt với vấn đề bảo mật thông tin cá nhân, khi ngành ngân hàng luôn là mục tiêu số một của tội phạm công nghệ. Rất nhiều trường hợp xảy ra là do khách hàng sử dụng dịch vụ không đúng cách, bị lừa vào những trang ngân hàng giả mạo… khiến cho kẻ gian lợi dụng và chiếm đoạt tiền trong tài khoản khách hàng. Điều này đặt ra không chỉ với ngân hàng mà cả với bản thân khách hàng phải tự trang bị kiến thức về công nghệ số để tránh rủi ro.

Là một quốc gia còn non trẻ trong thị trường Fintech, Việt Nam tuy sở hữu nhiều thách thức nhưng cũng đồng thời là thị trường còn nhiều tiềm năng để lĩnh vực Fintech xâm nhập và khai thác. Theo nhận định của các chuyên gia, trong tương lai không xa, những sản phẩm công nghệ tài chính Việt Nam sẽ bắt kịp xu hướng toàn cầu. Hiện nay, Việt Nam đang được đánh giá là một trong những quốc gia Fintech phát triển nhanh nhất và nằm trong top đầu khu vực Đông Nam Á, sánh vai cùng Singapore và Indonesia trên bản đồ quốc tế.