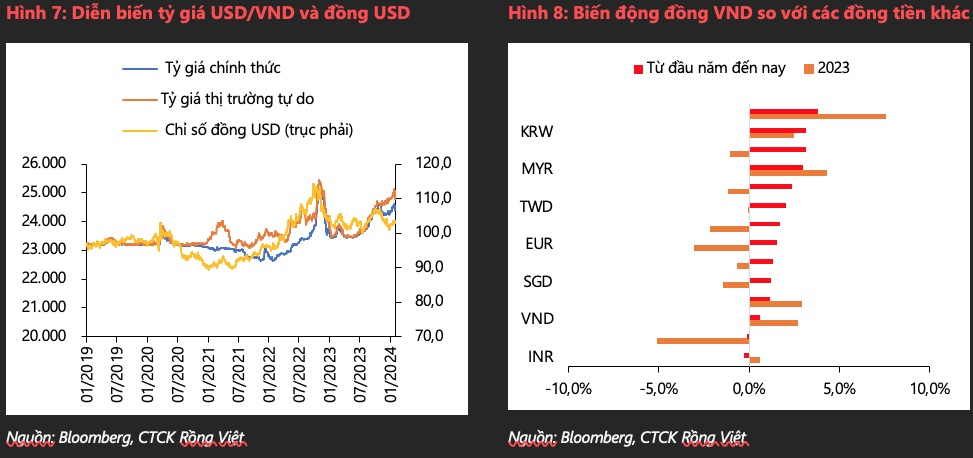

Tiền đồng mất giá nhẹ trong tháng đầu năm

Trong tháng 1/2024, tỷ giá USD/VND biến động tăng mạnh nhưng trong biên độ cho phép. Tại ngày 25/1/2024, tiền đồng mất giá 1,4% so với đầu năm, sau đó hạ nhiệt chỉ còn 0,6% so với đầu năm đối với tỷ giá trên thị trường chính thức và 0,1% đối với tỷ giá trên thị trường tự do.

Tiền đồng mất giá nhẹ trong tháng đầu năm. Ảnh minh hoạ

Tiền đồng mất giá nhẹ trong tháng đầu năm. Ảnh minh hoạ

Theo phân tích của công ty chứng khoán Rồng Việt (VDSC), nguyên nhân chính khiến tiền đồng mất giá trong tháng đầu năm là do sự phục hồi của đồng USD, xuất phát từ việc nhà đầu tư giảm bớt kỳ vọng về triển vọng cắt giảm lãi suất của Fed.

Theo công cụ FedWatch, xác suất cắt giảm lãi suất trong cuộc họp tháng 3/2024 của Fed đã giảm từ mức 70% tại thời điểm đầu năm chỉ còn 34,5% sau thông cáo của Fed trong cuộc họp ngày 31/1/2024. Trong khi đó, kỳ vọng của thị trường về mức cắt giảm trong năm 2024 vẫn giữ nguyên ở mức 150 điểm cơ bản với xác suất 42,8%. Theo đó, đồng DXY (chỉ số USD) trong tháng 1/2024 phục hồi lên mức 103, cao hơn 1,7% so với đầu năm.

Ngoài ra, mức chênh lệch dương của lãi suất USD/VND trên thị trường liên ngân hàng vẫn neo ở mức cao trong tháng đầu năm (tương đương 4,85 điểm %) cũng là yếu tố gây áp lực lên diễn biến của tiền đồng. Theo dữ liệu của Ngân hàng Nhà nước, lãi suất huy động USD của các ngân hàng thương mại trong tháng 1/2024 dao động từ 0,05% đến 0,2% cho kỳ hạn dưới 6 tháng và từ 0,2% đến 0,5% cho kỳ hạn trên 6 tháng. Trong khi đó, lãi suất huy động VND của các ngân hàng thương mại trong tháng 1/2024 dao động từ 4,5% đến 5,5% cho kỳ hạn dưới 6 tháng và từ 5,5% đến 7% cho kỳ hạn trên 6 tháng. Mức chênh lệch lãi suất này tạo ra động lực cho việc chuyển đổi tiền đồng sang tiền USD, đặc biệt là trong bối cảnh đồng USD có xu hướng tăng giá.

Tuy nhiên, so với các đồng tiền khác, tiền đồng là một trong những đồng tiền giảm giá ít nhất so với đồng USD trong tháng 1/2024. Trong bối cảnh NHTW Trung Quốc tiếp tục thực hiện thêm biện pháp nới lỏng tiền tệ để hỗ trợ tăng trưởng, tình hình kinh tế không khả quan trong tháng đầu năm khiến đồng NDT mất giá khoảng 1,1%. Trong khi đó, đồng Yên Nhật mất giá mạnh nhất (tương đương 3,8%) khi nhà đầu tư tiếp tục chờ đợi tín hiệu thay đổi chính sách lãi suất âm từ NHTW Nhật Bản. Các đồng tiền khác trong khu vực ASEAN (trừ Việt Nam) đều mất giá từ 1 - 3% trong tháng 1/2024.

Có thể thấy, đặt trong tương quan về triển vọng kinh tế và chính sách tiền tệ của các NHTW, đồng USD có lợi thế hơn hẳn trong giai đoạn đầu năm 2024. Theo dự báo của Ngân hàng Thế giới, năm 2024 sẽ là năm tăng trưởng kinh tế cao nhất của Mỹ kể từ năm 1984, với mức tăng trưởng 4,2%. Trong khi đó, kinh tế Trung Quốc dự kiến tăng trưởng 7,9%, thấp hơn mức 8,5% của năm 2023. Kinh tế Nhật Bản và khu vực ASEAN cũng dự kiến tăng trưởng chậm lại so với năm 2023, lần lượt là 1,5% và 5,2%. Đồng thời, Fed đã bắt đầu thu hẹp quy mô mua tài sản từ tháng 11/2023 và dự kiến sẽ cắt giảm lãi suất trong năm 2024, trong khi các NHTW khác vẫn duy trì chính sách tiền tệ nới lỏng hoặc thận trọng.

Tiền đồng có thể tiếp tục chịu áp lực trong nửa đầu năm 2024

Theo dự báo của các chuyên gia kinh tế, một phần biến động tỷ giá trong thời gian tới cùng với việc đồng USD neo cao trong thời kỳ đầu của chu kỳ nới lỏng tiền tệ có thể gây áp lực lên tỷ giá USD/VND. Diễn biến này có thể kéo dài ít nhất trong nửa đầu năm 2024.

Dự báo này dựa trên phân tích giai đoạn Fed thực hiện chính sách thắt chặt tiền tệ, đồng USD biến động tăng giá mạnh trong giai đoạn đầu và duy trì sức mạnh suốt một thời gian sau đó khi lãi suất neo ở mức cao. Thời kỳ Fed cắt giảm lãi suất, các bước cắt giảm đầu tiên không tạo ra nhiều thay đổi với xu hướng của đồng USD và sự suy giảm của đồng USD chỉ diễn ra khi chu kỳ cắt giảm lãi suất đi đến hồi kết.

Bên cạnh đó, biến động giá dầu và giá vàng trong thời kỳ nới lỏng và thắt chặt chính sách của Fed khá thú vị. Cụ thể, dầu thô trải qua biến động tăng và giảm mạnh nhưng xu hướng chung là tăng trong thời kỳ Fed nới lỏng và giảm trong thời kỳ Fed thắt chặt chính sách tiền tệ. Trong khi đó, giá vàng tăng giá trong cả hai thời kỳ.

Ngoài ra, trong tháng 1/2024, chỉ số sản xuất công nghiệp tăng 18,3% so với cùng kỳ và giảm 4,4% so với tháng trước. Mức tăng cao của hoạt động sản xuất công nghiệp là do mức nền thấp của cùng kỳ do tháng 1/2023 chịu ảnh hưởng của kỳ nghỉ Tết. Nếu xét cùng giai đoạn khi kỳ nghỉ Tết của hai năm liền kề rơi vào hai tháng khác nhau, chỉ số sản xuất công nghiệp tháng đầu năm 2024 vẫn tăng trưởng thấp. Tuy nhiên, dữ liệu về khảo sát của PMI (chỉ số kinh tế) cho thấy, ngành sản xuất của Việt Nam có sự cải thiện trong tháng 1/2024. Cụ thể, PMI của Việt Nam tăng lên mức 50,3 điểm, ghi nhận tháng mở rộng đầu tiên kể từ tháng 8/2023 và cao hơn mức 48,9 điểm của tháng 12/2023.

Biểu đồ diễn biến lạm phát. Nguồn: VDSC

Biểu đồ diễn biến lạm phát. Nguồn: VDSC

Bên cạnh sự tích cực đến từ việc nhu cầu trong nước và xuất khẩu cải thiện nhẹ, các chỉ số thành phần khác của khảo sát PMI vẫn chưa cho thấy sự phục hồi bền vững, như hoạt động mua nguyên vật liệu hầu như không thay đổi, số lượng đơn hàng mới và đơn hàng xuất khẩu tăng nhẹ, sản lượng sản xuất tăng nhẹ, số lượng việc làm giảm nhẹ, giá cả nguyên vật liệu và giá bán tăng mạnh.

Với những phân tích trên, VDSC cho rằng, sự phục hồi của ngành sản xuất Việt Nam trong tháng 1/2024 là một tín hiệu khả quan nhưng vẫn cần thêm thời gian để xác nhận xu hướng bền vững. Một số yếu tố có thể ảnh hưởng đến hoạt động sản xuất trong thời gian tới bao gồm: Tình hình dịch bệnh COVID-19 trong nước và quốc tế; nhu cầu tiêu dùng trong nước và xuất khẩu; chi phí nguyên vật liệu và vận chuyển; chính sách hỗ trợ kinh tế của Chính phủ.