Gỡ nút thắt cho nhà đầu tư

Một trong những rào cản lớn nhất mà Việt Nam phải đối mặt trong việc nâng hạng TTCK là yêu cầu tiền trước khi giao dịch (pre-funding), khiến cho các nhà đầu tư tổ chức nước ngoài phải nạp đủ tiền vào tài khoản trước khi có thể đặt lệnh mua cổ phiếu. Điều này khác với tiêu chuẩn của nhiều thị trường mới nổi khác, nơi các nhà đầu tư có thể mua cổ phiếu trước và thanh toán sau một khoảng thời gian (thường là T+1 hoặc T+2).

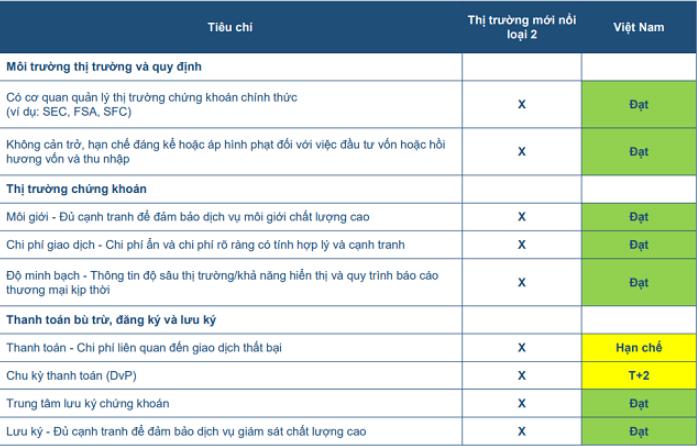

Tiêu chí nâng hạng thị trường trường. Nguồn BVSC

Tiêu chí nâng hạng thị trường trường. Nguồn BVSC

Tuy nhiên, với Thông tư , Việt Nam đã chính thức dỡ bỏ yêu cầu pre-funding cho nhà đầu tư tổ chức nước ngoài. Điều này không chỉ làm cho thị trường Việt Nam trở nên linh hoạt hơn, mà còn tiệm cận hơn với các tiêu chuẩn quốc tế, đồng thời là chìa khóa giúp tháo gỡ những rào cản pháp lý và kỹ thuật, từ đó mở ra cơ hội lớn cho dòng vốn ngoại đổ vào Việt Nam, đưa TTCK Việt Nam đến gần hơn với mục tiêu nâng hạng trong thời gian tới.

Ông Nguyễn Thế Minh, Giám đốc Phân tích khách hàng cá nhân của Yuanta Việt Nam cho biết: “Thông tư không chỉ giúp tăng tính thanh khoản và tính linh hoạt cho các nhà đầu tư tổ chức nước ngoài mà còn tạo ra đà phát triển mới cho thị trường chứng khoán Việt Nam. Đây là một bước tiến quan trọng để đáp ứng các yêu cầu của FTSE Russell và MSCI (Morgan Stanley Capital International) trong việc nâng hạng thị trường”.

Báo cáo từ VNDIRECT Research cũng cho thấy, chính sách mới này sẽ có ba tác động lớn đến thị trường: “Thứ nhất, thu hút nhiều nhà đầu tư nước ngoài hơn khi các quy định của Việt Nam tiệm cận với các chuẩn quốc tế. Thứ hai, kỳ vọng dòng vốn nước ngoài sẽ đổ vào nhiều hơn và cuối cùng, thanh khoản của thị trường sẽ được cải thiện đáng kể”.

Ngoài ra, theo Trung tâm Phân tích chứng khoán ACB (ACBS ), khả năng Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp của FTSE Russell vào tháng 3/2025 là rất cao, đặc biệt khi các rào cản về yêu cầu tiền trước khi giao dịch đã được gỡ bỏ. Báo cáo cũng nhận định rằng: “Việc áp dụng Thông tư /2024/TT-BTC sẽ giúp Việt Nam gần hơn với việc đáp ứng 2 trong 9 tiêu chí mà FTSE Russell yêu cầu. Đây là bước tiến quan trọng trong quá trình nâng hạng thị trường chứng khoán”.

Bà Katia Daude Goncalves, Giám đốc quốc gia của IFC (Tổ chức Tài chính Quốc tế), khẳng định: "Việt Nam là một đối tác chiến lược của chúng tôi và việc nâng cấp thị trường chứng khoán lên thị trường mới nổi sẽ mở ra nhiều cơ hội phát triển kinh tế và thu hút vốn đầu tư quốc tế".

Hiện tại, theo ACBS, Việt Nam đã đáp ứng 7/9 tiêu chí để được nâng hạng lên thị trường mới nổi thứ cấp của FTSE Russell. Hai tiêu chí còn lại liên quan đến chu kỳ thanh toán (DvP) và chi phí giao dịch không thành công vẫn chưa được đánh giá đầy đủ. Tuy nhiên, với việc ban hành Thông tư , Việt Nam đã tiến gần hơn đến việc đáp ứng các yêu cầu còn lại này.

Tăng khả năng thu hút dòng vốn nước ngoài

Nâng hạng lên thị trường mới nổi không chỉ là sự công nhận về mức độ phát triển của TTCK mà còn giúp thu hút dòng vốn lớn từ các quỹ đầu tư quốc tế, đặc biệt là quỹ ETF và quỹ chủ động.

Theo SSI Research, ước tính dòng vốn từ các quỹ ETF có thể lên đến 1,7 tỷ USD nếu Việt Nam được nâng hạng. Ngoài ra, các quỹ chủ động thường có giá trị tài sản lớn gấp 5 lần so với các quỹ ETF, cho thấy tiềm năng dòng vốn ngoại sẽ đổ vào Việt Nam rất lớn khi thị trường được công nhận là thị trường mới nổi.

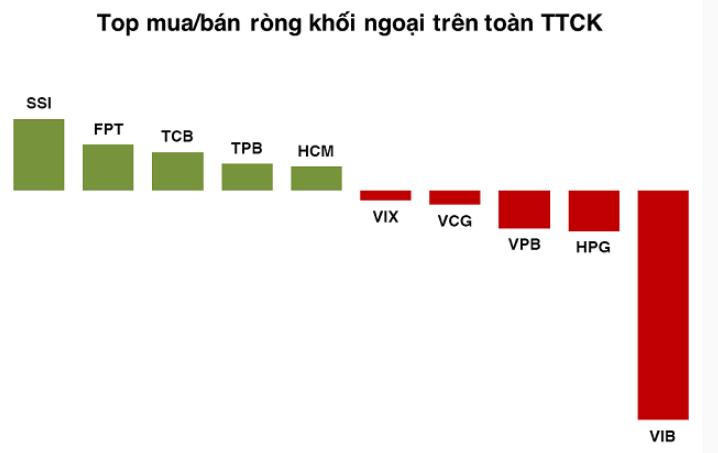

Dòng vốn ngoại giao dịch trong 2 tuần từ 16 - 27/9. Ảnh chụp màn hình

Dòng vốn ngoại giao dịch trong 2 tuần từ 16 - 27/9. Ảnh chụp màn hình

Bên cạnh đó, để nâng hạng, các tổ chức quốc tế như FTSE và MSCI đánh giá thị trường dựa trên khả năng tiếp cận của nhà đầu tư quốc tế. Những rào cản như yêu cầu đủ tiền trước khi giao dịch đã hạn chế sự linh hoạt của nhà đầu tư nước ngoài, khiến họ khó có thể tham gia mạnh mẽ vào thị trường Việt Nam. Với Thông tư , sự linh hoạt trong việc giao dịch được cải thiện đáng kể, tăng cường khả năng tiếp cận của các nhà đầu tư quốc tế, đồng thời đưa thị trường Việt Nam đến gần hơn với tiêu chuẩn của các thị trường mới nổi.

Mặt khác, việc dỡ bỏ yêu cầu pre-funding không chỉ thu hút nhà đầu tư nước ngoài mà còn buộc các công ty chứng khoán Việt Nam phải nâng cao năng lực quản lý rủi ro. Bởi hiện nay, các công ty chứng khoán đang phải đối mặt với thách thức lớn trong việc xây dựng hệ thống quản trị rủi ro chuyên nghiệp hơn, đặc biệt là trong bối cảnh dòng tiền nước ngoài ngày càng tăng.

Theo VNDIRECT Research, khi dòng vốn ngoại gia tăng, rủi ro về thanh toán không đúng hạn cũng sẽ tăng. Nếu nhà đầu tư tổ chức nước ngoài không thanh toán kịp thời, các công ty chứng khoán có thể phải bán tháo cổ phiếu thế chấp, gây ra biến động giá mạnh và ảnh hưởng tiêu cực đến thị trường. Tuy nhiên, nhờ vào uy tín của các nhà đầu tư nước ngoài và cam kết đầu tư lâu dài, các chuyên gia đánh giá rằng rủi ro này tương đối thấp.

Mặt khác, việc các công ty chứng khoán cạnh tranh để cung cấp dịch vụ tốt nhất cho nhà đầu tư nước ngoài cũng giúp nâng cao chất lượng dịch vụ và tăng cường tính minh bạch của thị trường. Điều này không chỉ giúp thị trường Việt Nam đáp ứng yêu cầu của các tổ chức quốc tế mà còn mang lại sự ổn định và phát triển bền vững cho TTCK.

Tuy nhiên, theo nhận định của các chuyên gia, mặc dù FTSE Russell có thể chưa nâng hạng TTCK Việt Nam trong kỳ đánh giá tháng 10/2024, nhưng theo dự báo của ACBS, Việt Nam có khả năng cao sẽ được thêm vào danh sách thị trường mới nổi thứ cấp trong kỳ đánh giá tháng 3/2025. Nếu quá trình nâng hạng diễn ra thuận lợi, TTCK Việt Nam sẽ thu hút thêm nhiều dòng vốn từ các quỹ đầu tư quốc tế, giúp cải thiện thanh khoản và giá trị thị trường.

Ngoài ra, việc Việt Nam được nâng hạng lên thị trường mới nổi cũng giúp cải thiện vị thế của nền kinh tế Việt Nam trên trường quốc tế. Điều này không chỉ tạo điều kiện cho các doanh nghiệp niêm yết tiếp cận nguồn vốn rẻ hơn mà còn thúc đẩy sự phát triển của các ngành công nghiệp khác trong nền kinh tế. Các chuyên gia cho rằng, nếu đạt được mục tiêu nâng hạng, Việt Nam có thể thu hút khoảng 25 tỷ USD vốn đầu tư đến năm 2030.