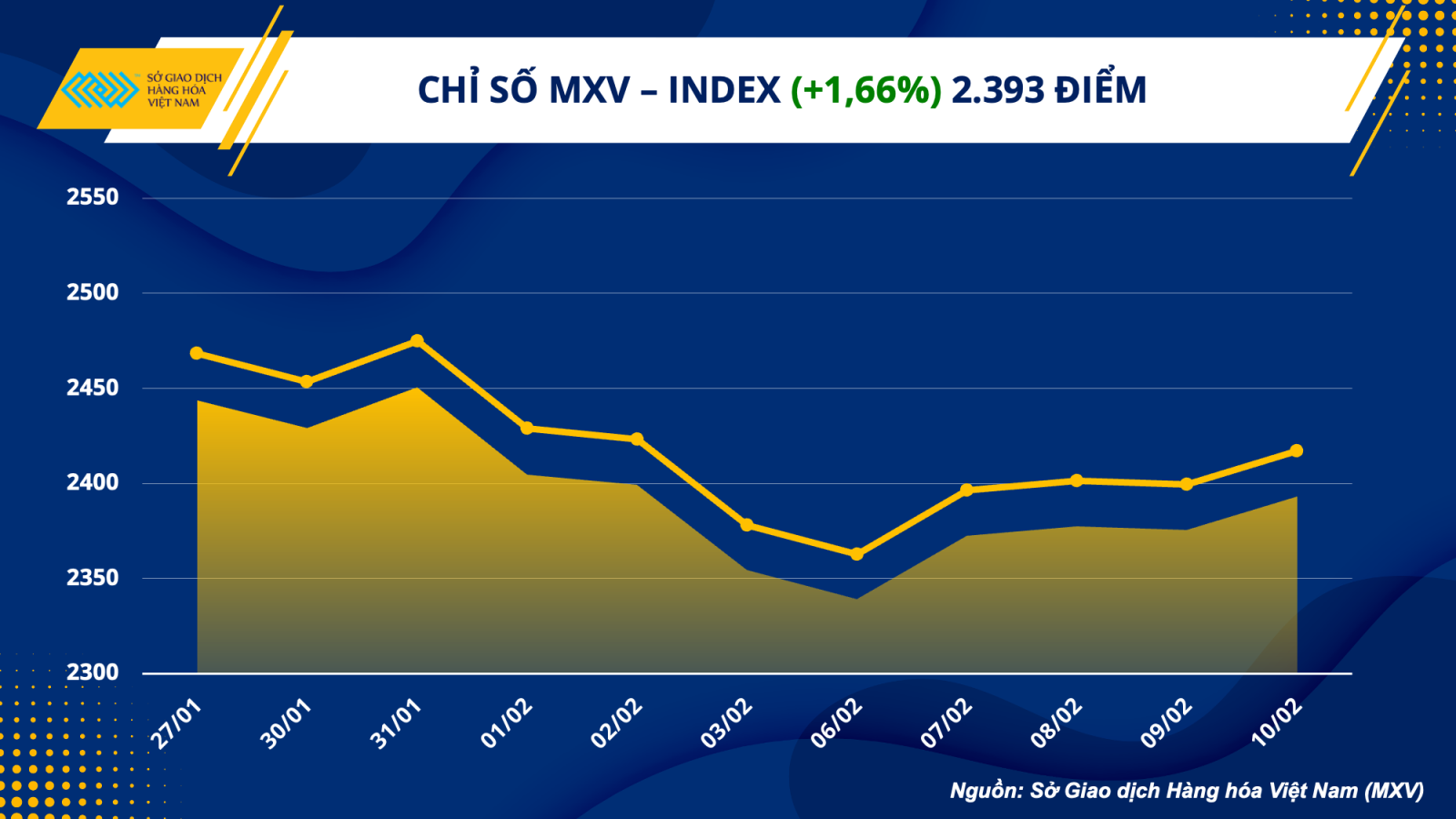

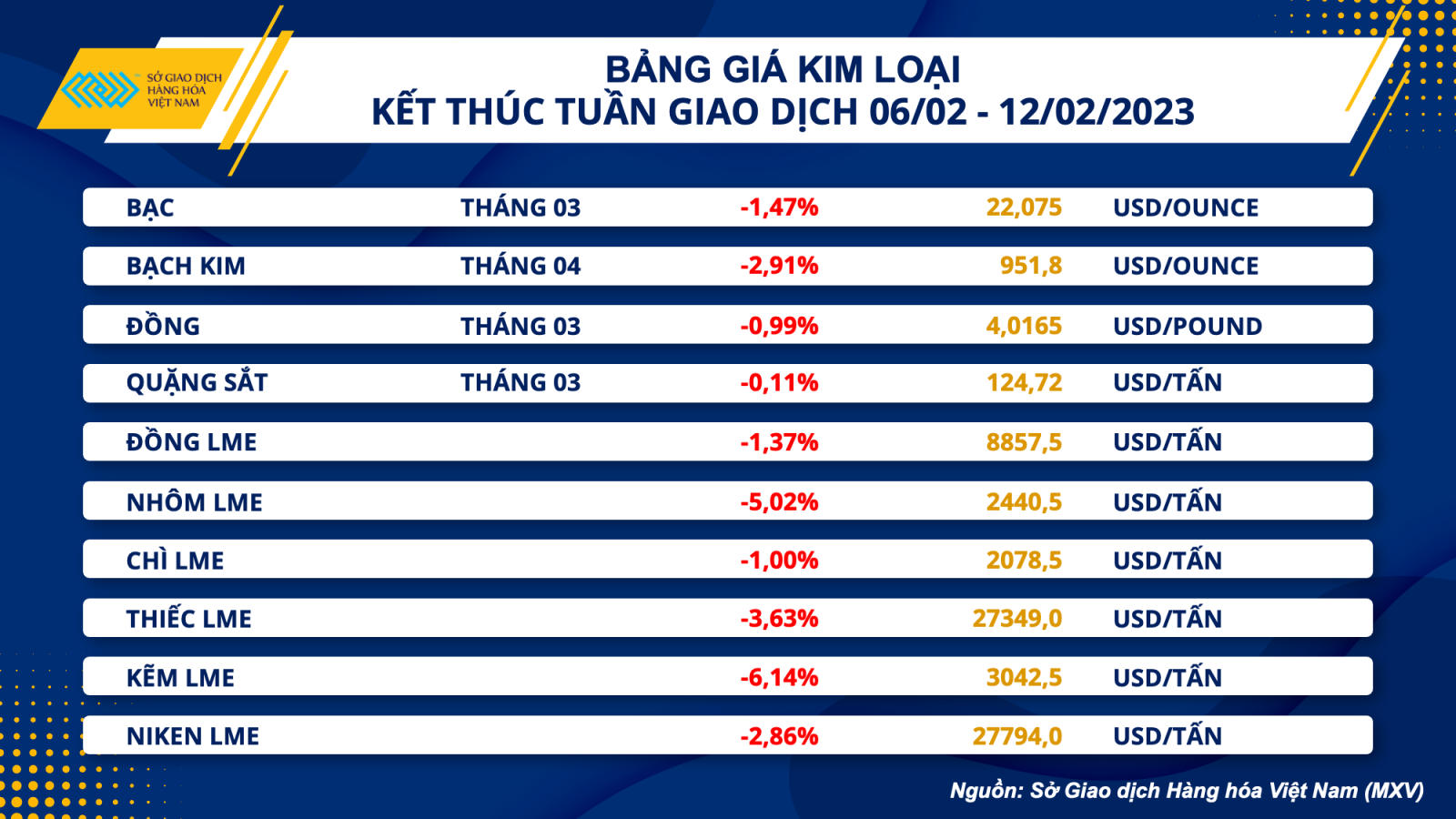

Trong khi sắc xanh chiếm ưu thế trên bảng giá của cả 3 nhóm Nông sản, Năng lượng và Nguyên liệu công nghiệp; lực bán hoàn toàn bao trùm trên thị trường Kim loại với tất cả 10 trên 10 mặt hàng đồng loạt giảm giá.

Thị trường kim loại tiếp tục suy yếu

Sắc đỏ tiếp tục bao phủ trên bảng giá của nhóm kim loại trong tuần qua. Với nhóm kim loại quý, giá bạc giảm tuần thứ tư liên tiếp về 22,08 USD/ounce về mức thấp nhất kể từ cuối tháng 11/2022. Giá bạch kim lao dốc tuần thứ năm liên tiếp về mức 951,8 USD/ounce.

Sức ép lớn nhất đối với thị trường kim loại quý vẫn là sự phục hồi của đồng USD, trong bối cảnh thị trường lao động Mỹ tích cực khiến cho các nhà đầu tư lo ngại rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tăng lãi suất nhiều hơn so với mức dự kiến. Kỳ vọng này đã khiến chỉ số Dollar Index tăng tuần thứ hai liên tiếp lên 103,63 điểm, mức cao nhất trong vòng 1 tháng. Có thể thấy tâm lý thận trọng đang gia tăng khi các nhà đầu tư rút vốn bớt khỏi các thị trường tài chính và tăng cường tỷ trọng tiền mặt trong danh mục.

Bên cạnh đó, hiện giá bạc và bạch kim còn chịu sức ép từ mức lợi suất hấp dẫn của một loại tài sản an toàn khác là Trái phiếu Chính phủ. Lợi suất Trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã tăng lên 3,74%, và cũng là mức cao nhất trong vòng một tháng.

Với nhóm kim loại cơ bản, giá đồng có tuần giảm thứ ba liên tiếp về mức 4,02 USD/pound. Bên cạnh sức ép từ đồng bạc xanh, áp lực bán cũng gia tăng trên thị trường đồng khi mà nhu cầu tiêu thụ tại Trung Quốc vẫn chưa có dấu hiệu tăng trưởng mạnh mẽ như kỳ vọng. Chỉ số giá tiêu dùng (CPI) của Trung Quốc đã có sự tăng trưởng và cho thấy tín hiệu nhu cầu tiêu dùng đang tăng lên. Trái lại, chỉ số giá sản xuất (PPI) vẫn sụt giảm so với năm ngoái, và có thể coi là một tín hiệu tiêu cực với giá của các mặt hàng kim loại cơ bản như đồng và quặng sắt.

Giá đồng vẫn duy trì được mức tâm lý 4 USD bởi vẫn còn nhiều nhà đầu tư lo ngại về nguy cơ thâm hụt nguồn cung, khi tồn kho trên Sở LME và Sở COMEX đều giảm mạnh xuống mức thấp nhất trong vòng nhiều năm.

Quặng sắt là kim loại có mức giảm ít nhất nhóm trong tuần với giá đóng cửa thấp hơn 0,11% về 124,72 USD/tấn. Tương tự với thị trường đồng, nguồn cung quặng sắt cũng suy yếu, khi sản lượng khoáng sản ở Brazil, nhà sản xuất lớn thứ hai thế giới, sụt giảm 12% trong năm 2022.

Giá dầu bứt phá với mức tăng hơn 8%

Kết thúc tuần giao dịch vừa qua, tất cả 5 trong tổng số 5 mặt hàng trong nhóm năng lượng đồng loạt đóng cửa trong sắc xanh, trong đó cả 2 loại dầu thô dẫn đầu đà tăng trên thị trường với mức tăng đều trên 8%. Cụ thể, giá dầu WTI tăng 8,63% lên mức 79,72 USD/thùng, giá dầu Brent tăng 8,07% lên mức 86,39 USD/thùng. Những lo ngại về nguồn cung và sự lạc quan hơn về nhu cầu tiêu thụ đã kéo giá dầu phục hồi mạnh mẽ trong tuần qua.

Lực mua được thúc đẩy ngay từ những phiên đầu tuần khi trận động đất ở Thổ Nhĩ Kỳ đã khiến dòng chảy dầu tới cảng xuất khẩu Ceyhan, với công suất khoảng hơn 1 triệu thùng/ ngày, trên bờ biển Địa Trung Hải bị gián đoạn. Sự cố chỉ được khắc phục cho đến ngày hôm qua 12/2, các tàu chở dầu thô từ Azerbaijan tại cảng này đã được nối lại sau 1 tuần đình chỉ hoạt động.

Áp lực lên nguồn cung gia tăng mạnh mẽ nhất trong phiên cuối tuần, khi Nga đang cho thấy những động thái đáp trả các lệnh trừng phạt của Liên minh Châu Âu (EU). Cụ thể, Phó Thủ tướng Alexander Novak cho biết Nga có kế hoạch giảm sản lượng dầu thô trong tháng 3 xuống 500.000 thùng/ngày, tương đương khoảng 5% sản lượng. Việc cắt giảm sản lượng cho thấy rằng mức trần giá gần đây của EU và lệnh cấm đối với các sản phẩm dầu mỏ của Nga, có hiệu lực vào ngày 5/2 đã có một số tác động nhất định tới cán cân cung cầu trên thị trường dầu thô. Điều này đã góp phần đẩy giá dầu WTI có thời điểm vượt mốc 80 USD/thùng. Hầu hết các nhà phân tích đều dự đoán sản lượng của Nga sẽ giảm 700.000 - 900.000 vào năm 2023. Trong khi đó, các đại diện từ phía nhóm OPEC cho biết không có ý định để tăng sản lượng để bù đắp cho sự thiếu hụt.

Trong ngắn hạn, việc cắt giảm này tạm thời sẽ ít gây ảnh hưởng quá mạnh vì lịch trình bảo trì của nhiều nhà máy lọc dầu hiện nay có thể làm giảm nhu cầu, nhưng khi nhu cầu dầu thế giới tiếp tục phục hồi, đặc biệt là Trung Quốc, điều này sẽ làm tăng thâm hụt nguồn cung và hỗ trợ cho giá.

Theo Reuters, xuất khẩu xăng tháng 2 của Trung Quốc có thể giảm tháng thứ 2 liên tiếp xuống mức thấp nhất trong 8 năm do tiêu dùng trong nước phục hồi, ước đạt từ 285.000 tấn đến 360.000 tấn. Các chuyến bay nội địa tại quốc gia này đã tăng vọt 80% so với Tết Nguyên đán, trong khi tình trạng tắc nghẽn giao thông ở các thành phố lớn đã tăng gấp ba lần kể từ cuối kỳ nghỉ lễ.

Trước đó, Saudi Arabia đã chính thức tăng giá bán dầu thô của họ đối với thị trường châu Á lần đầu tiên sau ba tháng, thêm 0,2 USD/thùng. Báo cáo Triển vọng năng lượng ngắn hạn (STEO) của Cơ quan Thông tin Năng lượng Mỹ (EIA) cũng cho thấy nhu cầu ở Trung Quốc sẽ tăng 700.000 thùng/ngày trong năm nay và 400.000 thùng/ngày vào năm 2024.

Về nguồn cung của Mỹ, theo dữ liệu từ hãng Baker Hughes, các công ty năng lượng đã cắt giảm số lượng giàn khoan khí đốt tự nhiên nhiều nhất trong một tuần kể từ tháng 10/2017, đồng thời bổ sung nhiều giàn khoan dầu nhất trong một tuần kể từ tháng 6. Nỗ lực này là dấu hiệu cho thấy nhu cầu được đánh giá sẽ dần phục hồi và là yếu tố hỗ trợ cho giá.

Giá hàng hoá nguyên liệu có thể nhận hỗ trợ và duy trì đà tăng trong tuần này

Theo MXV, tâm điểm của thị trường trong tuần này sẽ hướng về báo cáo lạm phát của Mỹ trong tháng 1. Đây sẽ là tiền đề cho những hành động tiếp theo của Cục Dự trữ Liên bang Mỹ (Fed) trong thời gian tới và tác động mạnh tới xu hướng giá dầu hay đặc biệt là thị trường kim loại như bạc, bạch kim, đồng, khi những mặt hàng này đang ở các vùng giá quan trọng. Với thị trường lao động bất ngờ rất tích cực trước đó, công cụ theo dõi lãi suất Fed Watch của CME Group cho thấy xác suất hơn 70% ý kiến cho rằng lãi suất sẽ tăng trên 5% vào tháng 5.

Trong trường hợp chỉ số CPI Mỹ tháng 1 so với cùng kỳ năm ngoái tiếp tục hạ nhiệt ở khoảng 6,2% như dự đoán, xác suất trên sẽ thấp hơn, đồng nghĩa với việc thị trường sẽ bớt lo ngại về mức độ thắt chặt tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) và sẽ là yếu tố hỗ trợ giá cho thị trường hàng hoá, đặc biệt là nhóm năng lượng và kim loại.

Riêng với nhóm năng lượng, giá dầu có thể sẽ tiếp tục biến động đáng kể trước tác động của 2 báo cáo tháng lớn từ nhóm OPEC và Cơ quan Năng lượng quốc tế (IEA). Thị trường sẽ tập trung vào dự báo cung cầu dầu thô của các tổ chức này trong giai đoạn tới.