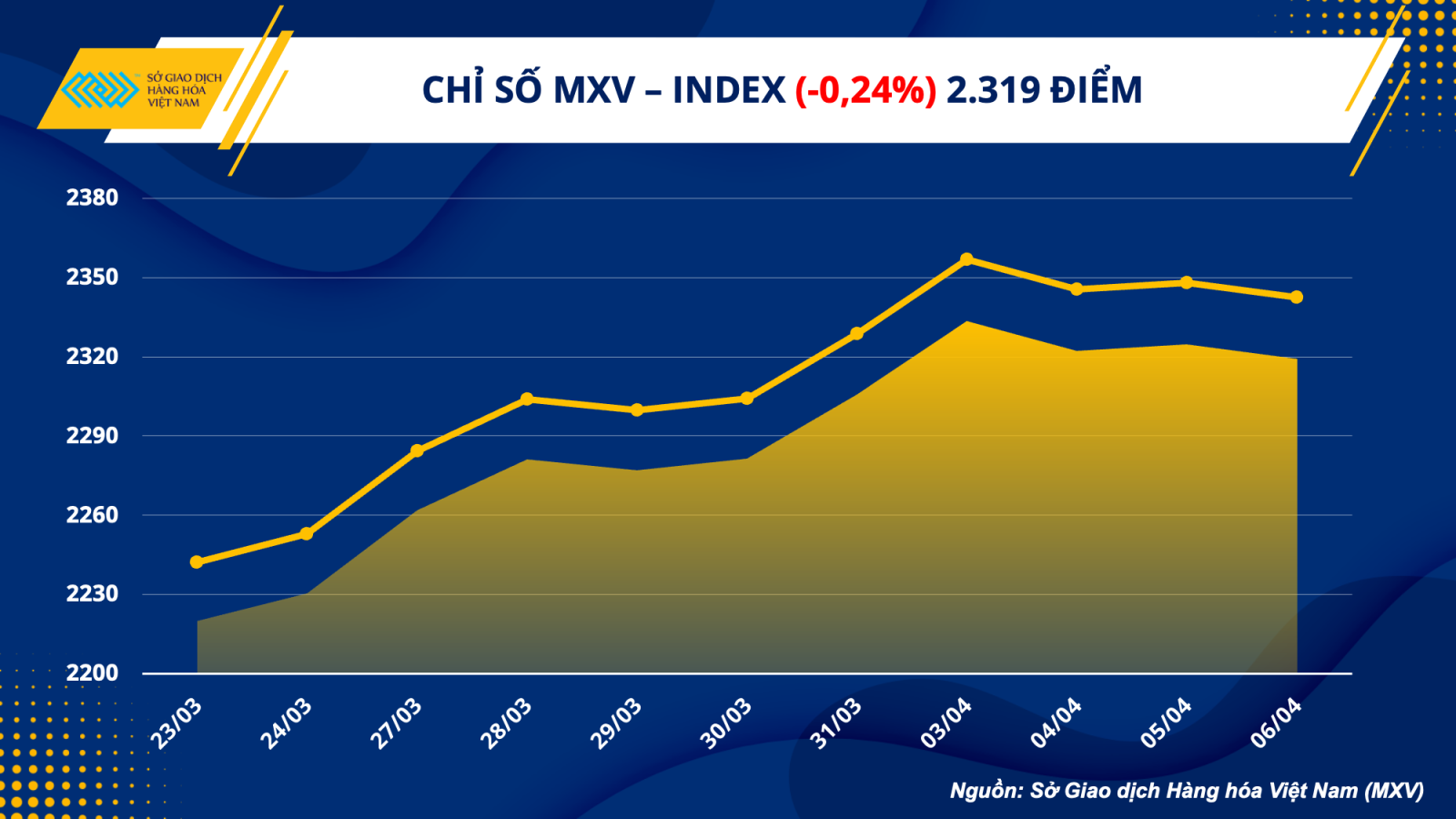

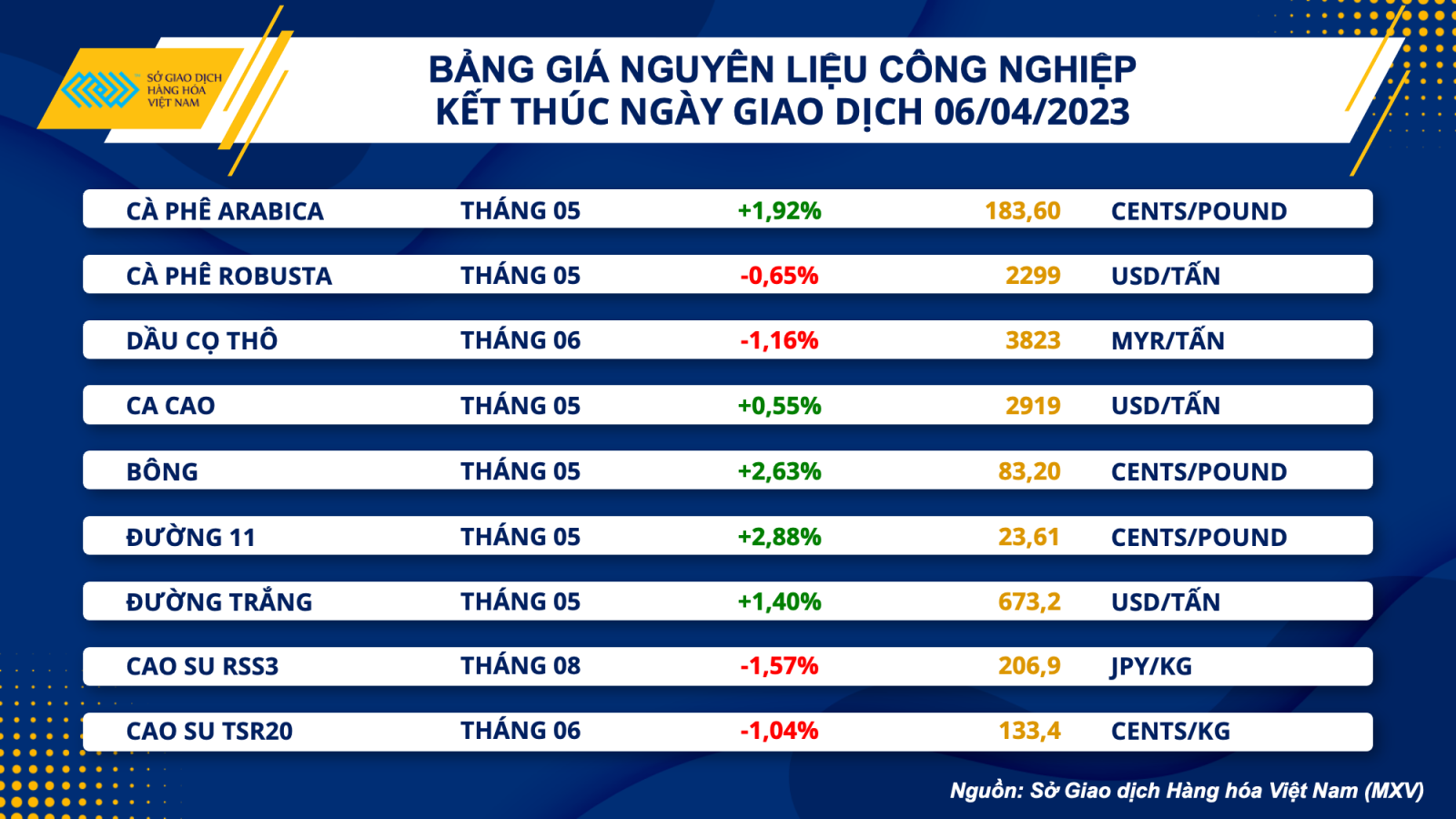

Cà phê Arabica tăng mạnh phiên thứ 2, đường thô tăng 6 phiên liên tiếp

Kết thúc phiên giao dịch ngày 06/04, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp ghi nhận sự phân hóa giữa sắc xanh và đỏ. Đáng chú ý khi 2 mặt hàng cà phê đóng cửa với xu hướng trái chiều.

Arabica ghi nhận phiên tăng mạnh thứ 2 liên tiếp, đóng cửa giá tăng gần 2% so với mức tham chiếu. Thị trường tiếp tục bị chi phối bởi ước tính thâm hụt cán cân cung – cầu cà phê niên vụ 2022/23 của Tổ chức Cà phê Thế giới ở khoảng 7.200 bao loại 60kg, khiến lực mua trở nên áp đảo. Bên cạnh đó, sự suy yếu của Dollar Index trong phiên tối qua cũng phần nào thúc đẩy nhu cầu về cà phê, từ đó hỗ trợ giá Arabica đóng cửa ở mức 183,60 cents/pound.

Trong khi đó, sau khi chạm mức cao nhất trong 7 tháng, giá Robusta đã có sự điều chỉnh với mức giảm 0,65% dù những lo ngại về khan hiếm nguồn cung tại các nước cung ứng chính vẫn tiếp diễn cũng như tồn kho Robusta trên Sở ICE London tiếp tục giảm về 74.660 tấn, mức thấp nhất trong gần 1 tháng.

Đường thô nối tiếp đà tăng với phiên thứ 6 liên tiếp khi thị trường tiếp tục bị chi phối bởi lo ngại thiếu hụt nguồn cung. Theo đó, các chuyên gia tiếp tục đưa ra những dự báo sản lượng đường sụt giảm tại Ấn Độ trong niên vụ hiện tại khi các nhà máy sản xuất đường đóng cửa sớm hơn bình thường, thậm chí sản lượng có thể xuống dưới mức 33 triệu tấn. Cùng với đó, thời tiết khô nóng hơn bình thường ở thời điểm hiện tại của Thái Lan đang dấy lên lo ngại sản lượng sẽ tiếp tục bị ảnh hưởng trong niên vụ 2023/24, làm gia tăng khả năng thiếu hụt nguồn cung, từ đó thúc đẩy giá đường đang được giao dịch tăng.

Cùng chung sự khởi sắc với phần đa các mặt hàng trong nhóm, giá bông ghi nhận mức tăng hơn 2% trong phiên hôm qua sau dữ liệu bán hàng bông của Mỹ. Theo đó, Mỹ đã bán được 160.500 kiện bông trong tuần kết thúc ngày 30/03, giảm 43% so với tuần trước, tuy nhiên số đơn hàng từ các nước nhập khẩu chính như Trung Quốc, Việt Nam tiếp tục ghi nhận sự tăng trưởng tốt, cho thấy nhu cầu từ các nước tiêu thụ chính đang dần được cải thiện và đây cũng là tín hiệu cho sự trở lại trong thời gian tới, từ đó hỗ trợ giá bông tăng mạnh trong phiên hôm qua.

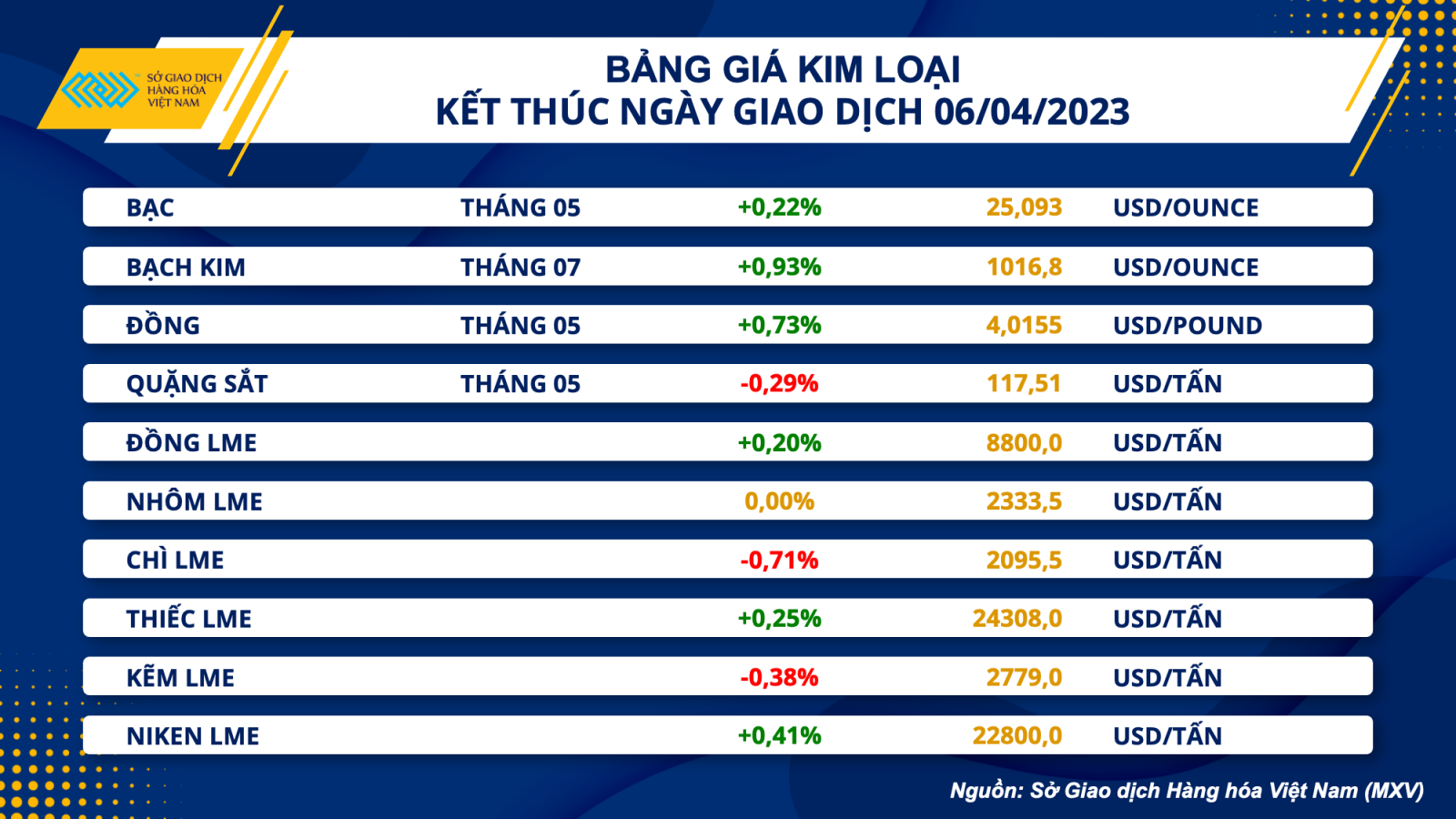

Thị trường kim loại giằng co, giá quặng sắt thấp nhất trong hai tuần

Thị trường kim loại đã trải qua phiên ngày 06/04 với diễn biến tương đối giằng co, trước khi kết thúc phiên phần lớn với sắc xanh. Mức tăng giá nhẹ của các mặt hàng thể hiện tâm lý thận trọng của các nhà đầu tư trước ngày nghỉ Thứ Sáu tốt lành 07/04, và sau loạt dữ liệu kinh tế tương đối yếu của Mỹ đặt ra lo ngại về suy thoái kinh tế.

Đối với nhóm kim loại quý, giá bạc và bạch kim đều ghi nhận mức tăng nhẹ lần lượt là 0,22% lên 25,09 USD/ounce và 0,93% lên 1016,8 USD/ounce. Tuy nhiên, cả hai mặt hàng này đều có xu hướng biến động đi ngang trong phiên.

Bức tranh thị trường lao động của Mỹ đang cho thấy một vài sức ép nhất định. Theo dữ liệu từ Bộ Lao động Mỹ, số đơn xin trợ cấp thất nghiệp trong tuần qua đạt mức 228.000 đơn, cao hơn 28.000 so với mức dự báo. Mặc dù thấp hơn so với con số của tuần trước đó, nhưng dữ liệu tuần tham chiếu đã được điều chỉnh tăng mạnh 48.000 lên mức 246.000. Kết hợp cùng với các dữ liệu lao động khá yếu trong các phiên gần đây, điều này làm gia tăng lo ngại về những ảnh hưởng từ chính sách thắt chặt tiền tệ đang gây sức ép tới thị trường việc làm.

Nhà đầu tư cũng kỳ vọng rằng những tín hiệu này có thể khiến Cục Dự trữ Liên bang Mỹ (Fed) sớm dừng tăng lãi suất. Công cụ theo dõi lãi suất của CME Group cho thấy có khoảng 50% ý kiến cho rằng lãi suất sẽ được giữ nguyên trong kỳ họp đầu tháng 5. Tâm lý này cũng đã củng cố cho đà tăng trở lại của gía bạc và bạch kim vào cuối phiên, với đồng USD yếu hơn tăng tính hỗ trợ, đẩy giá hai kim loại quý chốt phiên với mức tăng nhẹ.

Đối với nhóm kim loại cơ bản, lực mua kỹ thuật ở vùng hỗ trợ 3,95 USD/pound đã giúp đồng COMEX phục hồi phiên thứ 2 liên tiếp, với mức tăng 0,73% lên 4,01 USD/pound. Chỉ số quản lý mua hàng PMI tổng hợp của Caixin, bao gồm cả hoạt động sản xuất và dịch vụ tại Trung Quốc đã tăng lên mức 54,5 trong tháng 3, đánh dấu mức tăng nhanh nhất kể từ tháng 6 năm ngoái. Phí bảo hiểm đồng ở cảng Dương Sơn, phản ánh nhu cầu đồng nhập khẩu của Trung Quốc đã tăng lên 32,5 USD/tấn vào đầu tuần này, mức tăng đầu tiên sau nửa tháng. Mặc dù tốc độ phục hồi vẫn chậm hơn so với kỳ vọng, nhưng những tín hiệu tích cực này vẫn đang thúc đẩy lực mua trên thị trường.

Giá quặng sắt tiếp tục phiên suy yếu với mức giảm 0,29% xuống 117.5 USD/tấn, mức thấp nhất trong hai tuần qua trong bối cảnh bức tranh trên thị trường thép kém sắc. Theo dữ liệu từ Mysteel, sản lượng các sản phẩm thép xây dựng, bao gồm thép cây và thép cuộn, giảm 1,04% so với tuần trước xuống còn 4,23 triệu tấn trong tuần tính đến ngày 06/04, trong khi nhu cầu giảm 6,7% so với tuần trước xuống 4,36 triệu tấn.

Giá thép xây dựng nội địa điều chỉnh giảm

Cùng chung xu hướng giá thế giới, ghi nhận trong sáng nay, giá thép xây dựng nội địa cũng được các thương hiệu trong nước đồng loạt điều chỉnh giảm, sau khi tăng liên tục đến 6 lần kể từ đầu năm nay. Cụ thể, tại miền Bắc, giá thép cuộn CB240 giảm khoảng 300 đồng/kg, dao động ở mức 15.660 đồng/kg. Thép thanh D10 CB300 giảm khoảng 100 đồng/kg, về vùng giá 15.890 đồng/kg. Như vậy, mặt bằng giá thép hiện được đưa về giai đoạn tháng 7-8 năm ngoái.

Tuy nhiên, theo MXV, nếu so với giai đoạn quý I và quý II/2022, giá thép hiện vẫn đang cao hơn khá nhiều. Các nhà máy phải tập trung sản lượng cho các đơn hàng từ năm ngoái, nên dẫn đến nguồn cung ngắn hạn bị thiếu và vẫn giữ giá thép trong nước hiện ở mức khá cao.

MXV nhận định, nhiều yếu tố có thể tiếp tục đẩy giá thép giảm sâu hơn trong giai đoạn tới, đặc biệt là khi các nhà sản xuất thép Trung Quốc đang liên tục giảm giá thép cuộn cán nóng tại Việt Nam. Kết hợp với triển vọng tiêu thụ thép vẫn thấp hơn so với kỳ vọng, các doanh nghiệp trong nước có thể sẽ phải tiếp tục giảm giá bán thép trong các kỳ điều chỉnh sắp tới.