Ngân hàng cảnh báo một trong những thủ đoạn lấy cắp thông tin của kẻ lừa đảo. Ảnh: TP

Ngân hàng cảnh báo một trong những thủ đoạn lấy cắp thông tin của kẻ lừa đảo. Ảnh: TP

Cụ thể, đối với khách hàng là chủ đơn vị bán hàng trực tuyến, đối tượng sẽ giả mạo đang ở nước ngoài cần mua hàng hóa dịch vụ trực tuyến cho người thân. Sau đó, đối tượng yêu cầu thanh toán bằng cách chuyển tiền qua dịch vụ chuyển tiền (Moneygram, Western union...) rồi gửi cho người bán tin nhắn có link truy cập vào webiste giả mạo. Khi chủ cửa hàng truy cập vào sẽ được yêu cầu cung cấp thông tin bảo mật ngân hàng điện tử, đối tượng sẽ lợi dụng rồi thực hiện giao dịch gian lận.

Với khách hàng đang sử dụng ví điện tử như Zalo, MoMo, Payoo... đăng tải câu hỏi lên website, fanpage của nhà cung cấp, đối tượng lừa đảo sẽ mạo danh là nhân viên của nhà cung cấp dịch vụ để liên hệ khách hàng và hỏi về vướng mắc khi sử dụng. Sau đó, đối tượng lừa khách hàng cung cấp thông tin bảo mật dịch vụ ngân hàng điện tử như là một bước yêu cầu để khắc phục lỗi rồi lợi dụng thông tin này thực hiện giao dịch gian lận.

Một thủ đoạn lừa đảo khác là với khách hàng có nhu cầu vay tín dụng trực tuyến, đối tượng giả mạo là người cho vay trực tuyến, yêu cầu khách hàng cung cấp hồ sơ và thông tin dịch vụ ngân hàng điện tử rồi lợi dụng các thông tin này để thực hiện giao dịch gian lận.

Hay đối tượng lừa đảo sẽ giả mạo thông báo tài khoản E-Banking của khách hàng bị xâm nhập trái phép hoặc sắp hết hiệu lực và yêu cầu khách hàng cung cấp thông tin cá nhân để xác nhận lại thông qua đường link giả mạo. Hoặc kẻ gian giả mạo màn hình ứng dụng, màn hình đăng nhập có giao diện tương tự website thật bằng cách gửi email từ một địa chỉ email mạo danh ngân hàng tới khách hàng, trong đó chứa đường link giả mạo nhằm lừa khách hàng đăng nhập, từ đó chiếm đoạt các thông tin bảo mật sử dụng dịch vụ.

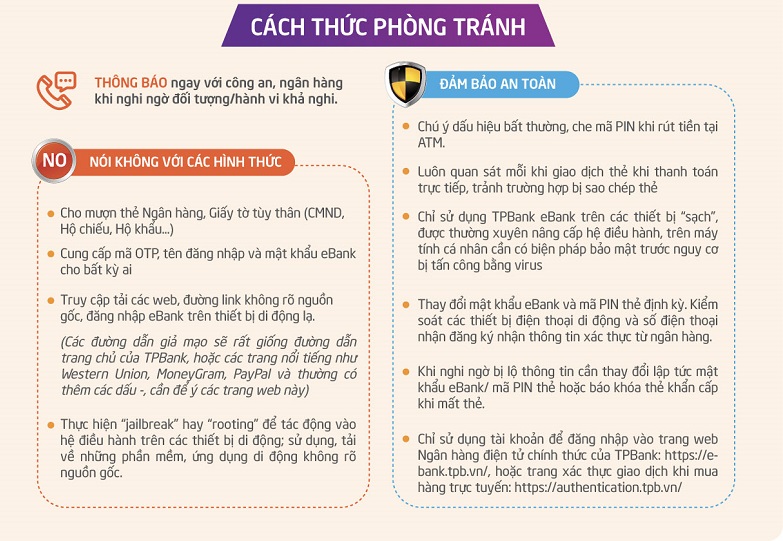

TPBank hướng dẫn cách phòng tránh lừa đảo khi giao dịch. Ảnh: TP

TPBank hướng dẫn cách phòng tránh lừa đảo khi giao dịch. Ảnh: TP

Để tránh bị lừa đảo giao dịch ngân hàng, mới đây, nhiều ngân hàng đã tiếp tục đưa ra cảnh báo phòng ngừa và cách khắc phục, đặc biệt trong ngày nghỉ lễ vì phòng giao dịch không làm việc. Theo đó, các ngân hàng khuyến cáo khách hàng tuyệt đối không cung cấp bất kỳ thông tin bảo mật dịch vụ như: Tên đăng nhập, mật khẩu truy cập, mã xác thực giao dịch sử dụng một lần OTP được gửi qua tin nhắn hay mã kích hoạt ứng dụng Smart OTP, địa chỉ email và thông tin cá nhân cho bất cứ ai và bằng bất cứ hình thức nào; không truy cập trạng web hai đường dẫn không đáng tin cậy.

Ngoài ra, khách hàng nên thường xuyên bảo mật và thay đổi mật khẩu truy cập dịch vụ ngân hàng điện tử hay thẻ tối thiểu 3 tháng/lần; không được chụp hình thẻ hoặc các thông tin thẻ (số thẻ đầy đủ, ngày hết hạn, mã số bảo mật CVV2 mặt sau thẻ) gửi qua email, đưa lên các trang mạng xã hội; ưu tiên sử dụng máy tính, thiết bị cá nhân và có sử dụng phần mềm diệt vi rút khi truy cập các dịch vụ ngân hàng điện tử; chọn đăng xuất hay thoát khỏi hệ thống, màn hình khi kết thúc giao dịch; ghi nhớ và gọi ngay số điện thoại của Trung tâm dịch vụ khách hàng khi nghi ngờ lừa đảo hay muốn xác nhận các thông tin của ngân hàng.

Ngân hàng MBBank còn khuyến cáo kể cả nhân viên ngân hàng, khách hàng cũng phải cảnh giác và tuyệt đối không cung cấp bất cứ thông tin bảo mật dịch vụ nào. Ngân hàng Vietcombank thì thông báo kể từ ngày 10/4 triển khai phương thức xác thực MPIN (mật khẩu đăng nhập dịch vụ VCB Mobile B@king) và mở rộng triển khai phương thức xác thực sinh trắc học (vân tay, khuôn mặt), đồng thời điều chỉnh hạn mức giao dịch đối với một số dịch vụ trên VCB Mobile B@nking.

Tương tự, Techcombank cũng thông báo trong tháng 4 này cũng nâng cao bảo mật khi giao dịch thanh toán trên smartphone và internetbanking. Theo đó, Techcombank triển khai phương thức xác thực mới smart OTP thay thế phương thức xác thực bằng tin nhắn SMS OTP/Token Key.

Ngân hàng ABBANK cũng khuyến cáo người dùng cần cảnh giác với những tin nhắn với các thông tin khuyến mãi, trúng thưởng, nhận thưởng. Không click vào bất cứ liên kết lạ nào được nhận từ tin nhắn trên facebook, Skype, Zalo, Viber… (kể cả từ các tài khoản bạn bè và người thân).

Bên cạnh đó, các ngân hàng còn khuyến cáo người dùng phải kiểm tra thật kỹ tên liên kết của ngân hàng cần giao dịch xem có bị giả mạo không trước khi thực hiện các giao dịch trực tuyến (các liên kết giả mạo thường chỉ thay đổi một vài ký tự mà người dùng khó nhận biết); không lưu mật khẩu vào ghi chú trên điện thoại hoặc các giấy tờ không được bảo mật. Số tiền trong tài khoản thanh toán không nên để nhiều, nên chuyển qua các tài khoản tiết kiệm.

Trong trường hợp nghi ngờ đã bị lừa bằng các hình thức trên, người dùng nên tiến hành thay đổi thông tin tài khoản, mật khẩu, thiết đặt các cấu hình bảo mật cho tài khoản của mình sử dụng.