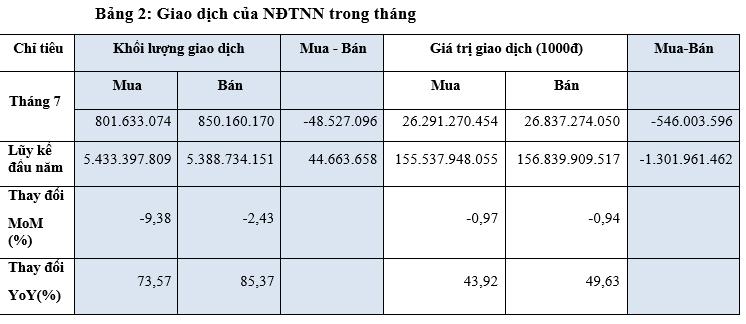

Bảng tổng hợp giao dịch của nhà đầu tư nước ngoài trong tháng 7. Nguồn: HOSE

Bảng tổng hợp giao dịch của nhà đầu tư nước ngoài trong tháng 7. Nguồn: HOSE

Thống kê của Sở Giao dịch chứng khoán TP Hồ Chí Minh (HOSE) cho thấy, kết thúc phiên giao dịch cuối cùng của tháng 7/2023, chỉ số VN-Index đạt 1.222,9 điểm, tăng 9,17%; VNAllshare đạt 1.206,52 điểm, tăng 10,07% và VN30 đạt 1.230,81 điểm, tăng 9,59% so với tháng 6/2023.

Ngoài ra, trong tháng 7, HOSE còn ghi nhận các chỉ số ngành tăng trưởng mạnh, trong đó ngành hàng tiêu dùng (VNCOND) tăng cao nhất với 16,28%; ngành công nghệ thông tin (VNIT) tăng 14,91%; ngành bất động sản (VNREAL) tăng 14,45%... so với tháng 6/2023.

Thanh khoản thị trường cổ phiếu tháng 7 cũng ghi nhận khối lượng và giá trị giao dịch bình quân phiên lần lượt đạt hơn 875,52 triệu cổ phiếu và 18.269 tỷ đồng, tương ứng giảm 0,23% về khối lượng bình quân và tăng 8,17% về giá trị bình quân so với tháng 6/2023.

Đáng chú ý, giao dịch chứng quyền có bảo đảm (CW) bình quân phiên đạt khoảng 28,92 triệu CW, tương ứng giá trị hơn 35,8 tỷ đồng, tăng 48,56% về khối lượng bình quân và tăng 43,58% về giá trị giao dịch bình quân so với tháng 6/2023.

Tổng giá trị giao dịch của nhà đầu tư nước ngoài trong tháng 7 cũng đạt trên 53.128 tỷ đồng, chiếm hơn 6,92% tổng giá trị giao dịch cả chiều mua và bán của toàn thị trường; trong đó bán ròng có giá trị hơn 546 tỷ đồng.

Tính đến hết tháng 7, có 545 mã chứng khoán niêm yết trên sàn HOSE, trong đó có 393 mã cổ phiếu, 3 mã chứng chỉ quỹ đóng, 13 mã chứng chỉ quỹ ETF và 136 mã chứng quyền có bảo đảm. Tổng khối lượng cổ phiếu đang niêm yết đạt trên 143,36 tỷ cổ phiếu. Giá trị vốn hóa đạt hơn 4,87 triệu tỷ đồng, tăng 9,11% so với tháng trước, chiếm hơn 94,24% tổng giá trị vốn hóa niêm yết toàn thị trường và tương đương 51,23% GDP năm 2022 (GDP theo giá hiện hành).

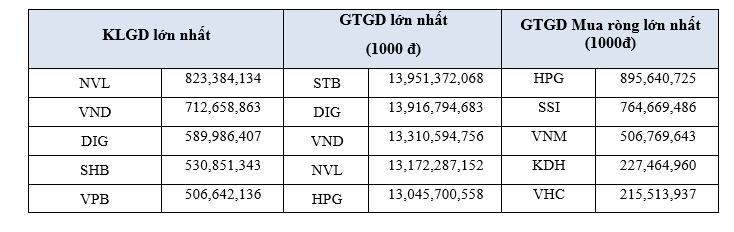

Top 5 cổ phiếu giao dịch nhiều nhất trong tháng 7. Nguồn: HOSE

Top 5 cổ phiếu giao dịch nhiều nhất trong tháng 7. Nguồn: HOSE

Theo đánh giá của CTCP chứng khoán VnDirect, so với các thị trường khác trong khu vực Đông Nam Á, TTCK Việt Nam vượt trội hơn rất nhiều. Điều này là do niềm tin của nhà đầu tư trở lại và sự kỳ vọng về các chính sách tài khóa, tiền tệ của Chính phủ được triển khai mạnh mẽ. Có thể thấy, lãi suất tiết kiệm hạ nhiệt nhanh đã thu hút dòng tiền từ nhà đầu tư cá nhân đổ sang thị trường chứng khoán. Theo đó, các nhà đầu tư kỳ vọng TTCK sẽ phục hồi trong thời gian tới, khi mà lợi nhuận của các doanh nghiệp niêm yết trở nên rõ rệt hơn.

Tuy vậy, khi mùa báo cáo kết quả kinh doanh qua đi sẽ là vùng trũng thông tin và đà tăng của thị trường có thể chững lại trong giai đoạn nửa sau tháng 8. Vì vậy, nhiều công ty chứng khoán cho rằng, vùng 1.240 (+/-10 điểm) có thể là vùng kháng cự mạnh của VN-Index trong tháng 8.

Trong trung hạn, các công ty chứng khoán vẫn lạc quan về xu hướng thị trường do lộ trình tăng lãi suất của FED đã đi đến giai đoạn cuối; Trung Quốc có thể tung ra các biện pháp mạnh mẽ hơn nhằm vực dậy thị trường bất động sản; các chính sách hỗ trợ của Chính phủ sẽ giúp nền kinh tế Việt Nam phục hồi mạnh hơn trong nửa sau năm 2023. Rủi ro giảm điểm đến từ rủi ro tỷ giá ngoài tầm kiểm soát có thể kích hoạt đà rút vốn của nhà đầu tư.

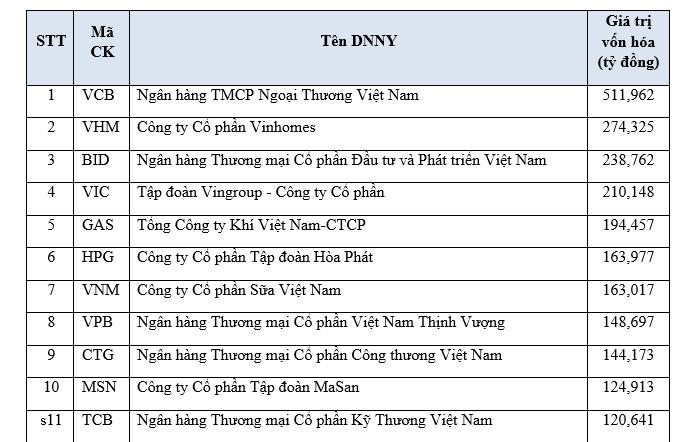

Top doanh nghiệp niêm yết có giá trị vốn hóa thị trường lớn nhất (tại ngày 31/7/2023). Nguồn: HOSE

Top doanh nghiệp niêm yết có giá trị vốn hóa thị trường lớn nhất (tại ngày 31/7/2023). Nguồn: HOSE

Về chiến lược đầu tư, theo VnDirect, ngân hàng và đầu tư công vẫn là hai nhóm có triển vọng hấp dẫn. Với nhóm ngân hàng, kỳ vọng nền kinh tế sẽ tăng tốc trong nửa cuối năm 2023 nhờ chính sách tiền tệ nới lỏng và các hỗ trợ từ chính sách tài khóa. Cụ thể, giảm thuế VAT, giảm thuế trước bạ ô tô, tăng lương cơ sở; Thông tư 02 hỗ trợ giảm áp lực dự phòng cho các NHTM, đặc biệt là các ngân hàng có tỷ lệ nợ nhóm 2 tăng mạnh. Trong kịch bản này, ngành ngân hàng sẽ phản ánh rõ nhất sự phục hồi của nền kinh tế.

Với ngành đầu tư công, giải ngân đầu tư công liên tục tăng tốc. Theo Tổng cục Thuế, vốn nhà nước thực hiện trong tháng 7/2023 đạt 58.536 tỷ đồng, tăng 28,4% so với cùng kỳ, tốc độ tăng trưởng theo tháng đã tăng trong 3 tháng liên tiếp. Lũy kế 7 tháng giải ngân đạt hơn 291 nghìn tỷ đồng (+22,1%), tương đương 41,3% kế hoạch cả năm. Kỳ vọng giải ngân đầu tư công trong năm 2023 sẽ tăng 25% so với cùng kỳ.