Nguyên liệu công nghiệp là nhóm dẫn đầu đà tăng, cùng với đó là nhóm kim loại và nông sản cũng đón nhận lực mua tích cực. Đối với nhóm năng lượng, mặc dù cả 2 sản phẩm dầu WTI và Brent đều ghi nhận chuỗi tăng giá tuần thứ 2 liên tiếp với mức tăng hơn 6%, nhưng đà lao dốc hơn 20% của giá khí tự nhiên đã kéo chỉ số MXV-Năng lượng giảm nhẹ 0,28% xuống 3.906 điểm. Tuy nhiên, dòng tiền đến nhóm vẫn cho thấy sự thu hút từ các nhà đầu tư. Giá trị giao dịch trên toàn thị trường trong tuần qua cũng tăng hơn 3%, trung bình đạt hơn 4.300 tỷ đồng.

Lo ngại nguồn cung thiếu hụt kéo giá cà phê Arabica

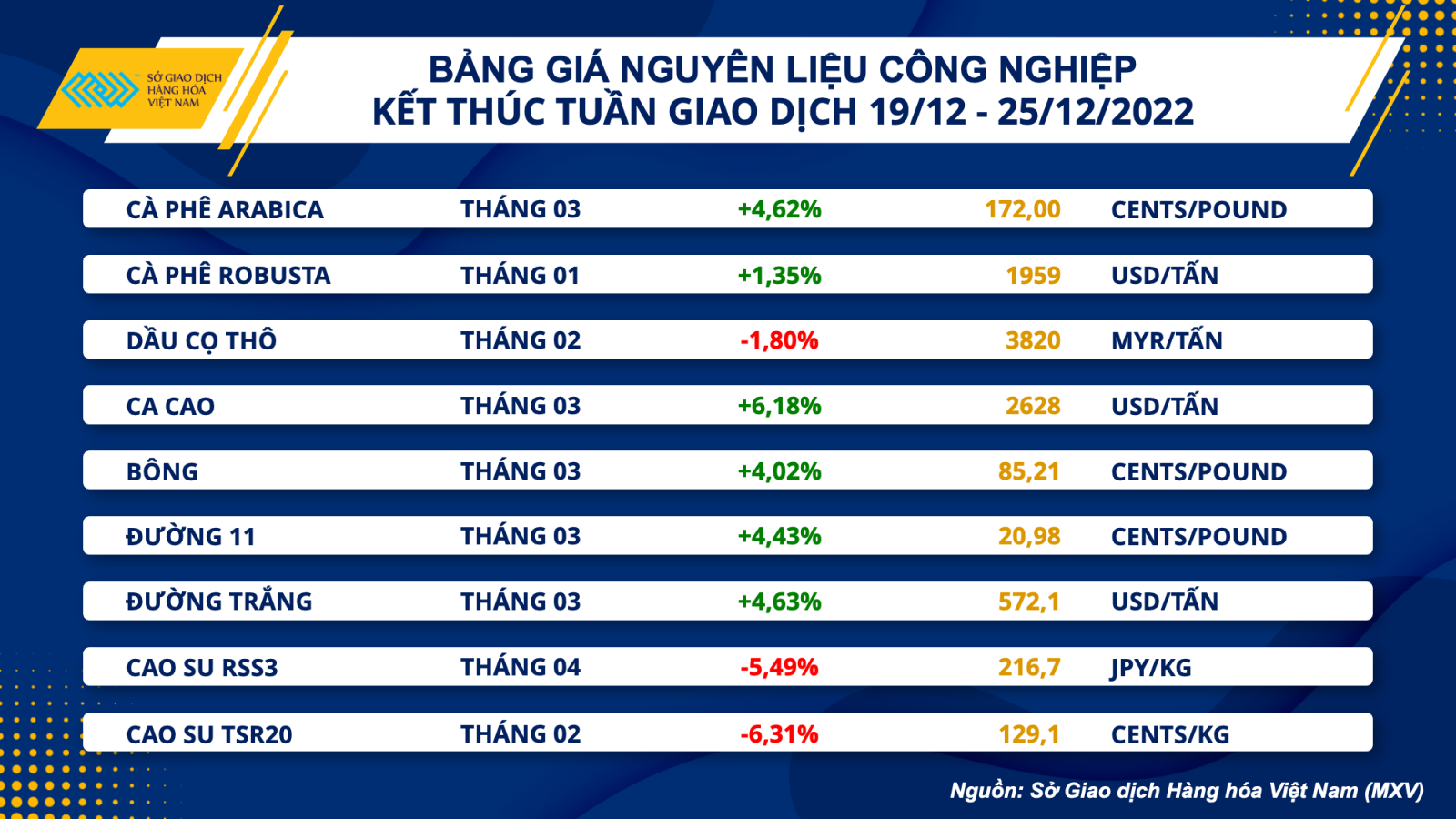

Trên thị trường nguyên liệu công nghiệp, lực mua có xu hướng áp đảo rõ rệt. Cả 2 mặt hàng cà phê đều có tuần tăng thứ 2 liên tiếp với những lo ngại về nguồn cung tại các nước cung ứng chính.

Arabica có tuần tăng thứ 2 liên tiếp với mức tăng mạnh gần 5% trước những lo ngại về thâm hụt nguồn cung trong năm tới.

Vào đầu tuần, nhóm các nhà nghiên cứu thuộc ngân hàng Citi dự đoán sản lượng Arabica trong năm 2023 sẽ thâm hụt 0,9 triệu bao loại 60kg do sản lượng giảm tại Colombia. Thêm vào đó, lượng mưa lớn được dự đoán sẽ đổ bộ vào Minas Gerais, vùng chiếm 30% sản lượng cà phê của Brazil cũng gây ra rủi ro nguồn cung của nước xuất khẩu Arabica số 1 thế giới. Điều này đã góp phần hỗ trợ cho giá Arabica mang sắc xanh trong tuần qua.

Robusta cũng có tuần tăng thứ 2 liên tiếp, đà tăng nhẹ hơn so với Arabica, đóng cửa tuần với mức tăng hơn 1%. Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), những lo ngại về thiếu hụt nguồn cung trong ngắn hạn do mưa ảnh hưởng đến tiến độ thu hoạch và sản lượng cà phê của Việt Nam tiếp tục là nhân tố chính hỗ trợ giá. Tuy nhiên, số liệu xuất khẩu trong nửa đầu tháng 12 của Việt Nam vẫn có sự tăng trưởng tốt với mức tăng hơn 26% so với cùng kỳ tháng trước, kết hợp với thời tiết chuyển sang khô ráo giúp nông dân có thể tập trung thu hoạch đã phần nào hạn chế đà tăng của Robusta.

Hai mặt hàng đường cùng có tuần tăng ấn tượng với mức tăng mỗi loại đều ở mức trên 4% và cũng là tuần tăng thứ 4 liên tiếp của đường 11. Mưa lớn làm gián đoạn hoạt động thu hoạch và sản xuất đường tại cả 2 quốc gia xuất khẩu hàng đầu là Brazil và Thái Lan khiến thị trường lo ngại vấn đề thiếu cung trong ngắn hạn và hỗ trợ cho giá.

Kỳ vọng nhu cầu khởi sắc và nguồn cung eo hẹp hỗ trợ giá dầu

Ở một diễn biến khác, trên thị trường năng lượng, giá dầu ghi nhận tuần tăng thứ 2 liên tiếp trước một số lo ngại về nguồn cung gián đoạn, trong khi nhu cầu được kỳ vọng sẽ phục hồi. Kết thúc tuần qua, giá dầu WTI ghi nhận mức tăng 6,85% lên mức 79,56 USD/thùng. Dầu Brent chốt phiên ở mức 83,92 USD/thùng, tăng 6,30%.

Ngay từ đầu tuần, giá dầu đã nhận được lực mua tương đối tích cực trước các cam kết của Chính phủ Trung Quốc tại Hội nghị Công tác Kinh tế Trung ương, với việc kêu gọi tăng cường chính sách hỗ trợ để thực hiện mục tiêu thúc đẩy nền kinh tế trong năm 2023 sắp tới.

Lực mua cũng được được thúc đẩy hơn nữa khi Báo cáo của Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy tồn kho dầu thô thương mại Mỹ trong tuần trước giảm mạnh hơn dự báo ở mức 5,9 triệu thùng. Đặc biệt là tồn kho nhiên liệu chưng cất cắt đứt chuỗi tăng trước đó, với mức giảm 0,2 triệu thùng, phản ánh nhu cầu có thể tăng lên trước các đợt lạnh sắp tới.

Tại Mỹ, cơn bão mùa đông Elliot đang gây ra các gián đoạn đáng kể tới nguồn cung, với nhiều nhà máy lọc dầu ở Texas và Bắc Dakota phải tạm ngừng hoạt động. Khoảng 1/3 công suất lọc dầu ở Texas và khoảng 350.000 thùng/ngày ở Bắc Dakota đã bị ảnh hưởng. Sản lượng lọc dầu giảm, trong khi nhu cầu sưởi ấm dự kiến tăng có thể tiếp tục hỗ trợ giá trong giai đoạn tới.

Bên cạnh đó, thị trường cũng phản ứng mạnh với phản hồi đáng chú ý nhất từ phía Nga kể từ sau lệnh trừng phạt dầu Nga từ phía EU có hiệu lực vào ngày 5/12. Cụ thể, Phó Thủ tướng Alexander Novak cho biết Nga có thể cắt giảm sản lượng dầu từ 5% -7%, tương đương khoảng 500.000 đến 700.000 thùng/ngày vào đầu năm 2023, đồng thời ngừng bán dầu cho các quốc gia áp dụng mức giá trần, làm dấy lên lo ngại về nguồn cung thắt chặt và kéo giá tiếp tục tăng mạnh trong phiên cuối tuần.

Trong khi đó, giá khí tự nhiên ghi nhận tuần giảm mạnh nhất kể từ giữa tháng 10, với mức giảm hơn 20%. Giới hạn giá của EU dường như sẽ gặp khó khăn và do đó gây áp lực tới giá khí, khi các bộ trưởng năng lượng của EU đã đạt được thỏa thuận chính trị về một quy định đặt ra, được gọi là “cơ chế điều chỉnh thị trường”. Trong đó, nếu rủi ro đối với an ninh nguồn cung xảy ra, EU sẽ đình chỉ quy định trần giá. Tuy nhiên, cơn bão mùa đông khổng lồ tàn phá phần lớn Bắc Mỹ đang làm đóng băng chất lỏng trong đường ống và buộc các giếng phải đóng cửa có thể sẽ là yếu tố kéo giá khí tự nhiên phục hồi trong thời gian tới.

Biến động trên thị trường hàng hóa sẽ thận trọng hơn trong kỳ nghỉ Lễ

Theo MXV, tuần này sẽ là tuần giao dịch tương đối nhạy cảm đối với thị trường hàng hóa, khi các Sở Giao dịch lớn trên thế giới đều nghỉ lễ Giáng sinh trong ngày hôm nay 26/12, đồng thời khối lượng giao dịch trên toàn thế giới sẽ tạm thời giảm xuống cho đến hết kỳ nghỉ lễ năm mới. Các quỹ đầu tư sẽ có xu hướng gây tác động đáng kể tới thị trường trong giai đoạn này. Tuy nhiên, các nhà giao dịch cũng cần theo dõi sát sao các biến động từ thị trường, đặc biệt là trên thị trường năng lượng, khi Nga đang cho thấy những phản ứng rõ rệt đầu tiên sau khi lệnh cấm vận dầu thô từ Nga bằng đường biển có hiệu lực kể từ đầu tháng 12.

Bên cạnh đó, cuối tuần sẽ là thời điểm đánh giá bức tranh kinh tế của Trung Quốc, một nhân tố quan trọng được cho là sẽ giúp thúc đẩy năng lực tiêu thụ hàng hoá khi đang dần tiến tới mở cửa trở lại. Loạt dữ liệu sản xuất tích cực trong bối cảnh nới lỏng dịch bệnh Covid-19 có thể sẽ giúp thị trường hàng hoá duy trì đà khởi sắc trong thời gian tới.