Phiên giao dịch chiều ngày 21/10.

Phiên giao dịch chiều ngày 21/10.

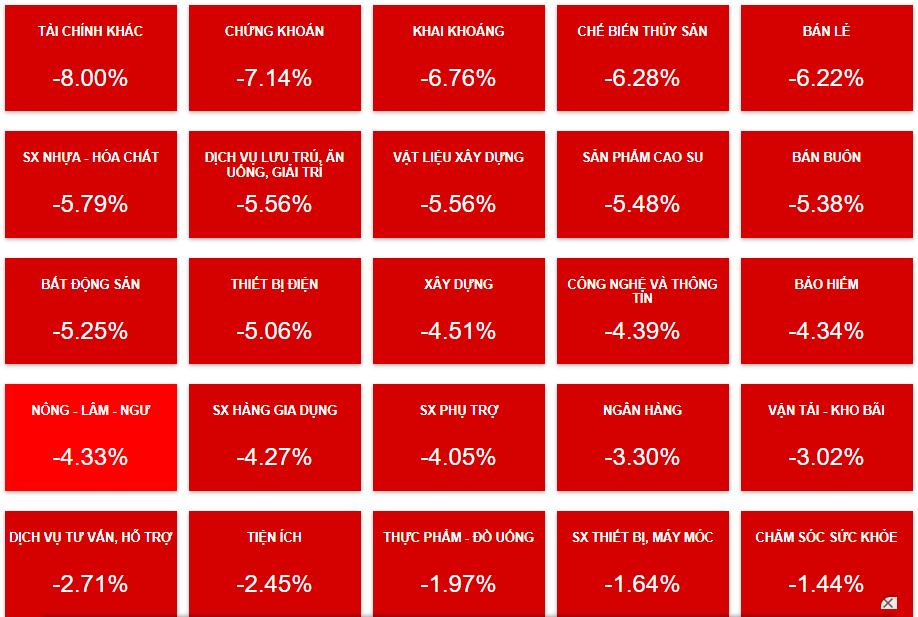

Đến 14 giờ 40 phút, đã có trên 220 mã giảm sàn, hàng loạt các nhóm ngành đều giảm mạnh, trong đó ngành tài chính và chứng khoán giảm sâu nhất khiến VN-Index "bốc hơi" hơn 47 điểm. Nhiều chuyên gia tài chính phân tích, thị trường đang test lại vùng 1.000 – 1.030 điểm. Đây là vùng trùng với nhiều ngưỡng kỹ thuật quan trọng trong quá khứ như đáy cũ tháng 1/2021, đỉnh cũ đã bị vượt qua của tháng 11/2019... nên có ý nghĩa hết sức quan trọng.

Chốt phiên chiều 21/10, toàn thị trường có 234 mã giảm sàn trên tổng số 772 mã giảm điểm, chỉ có khoảng 160 mã tăng điểm. Theo đó, VN-Index giảm hơn điểm và test ở vùng 1.019 điểm; VN30 giảm trên 42 điểm và dừng ở ngưỡng 1.010 điểm; HNX-Index giảm hơn 8 điểm và dừng ở mốc 217 điểm

Tổng khối lượng giao dịch toàn thị trường đạt gần 889 triệu cổ phiếu, tương đương tổng giá trị trên 16.641 tỷ đồng; trong đó, sàn HOSE chiếm hơn 742 triệu mã cổ phiếu được giao dịch với tổng giá trị đạt hơn 14.616 tỷ đồng. Đáng chú ý, nhà đầu tư nước ngoài trong phiên này mạnh tay bán ròng với 1,172 tỷ cổ phiếu, trong khi mua vào chỉ hơn 800 triệu cổ phiếu.

Tốp 10 cổ phiếu giảm điểm mạnh nhất khiến thị trường mất hơn 17 điểm là VIC, VHM, MSSN, HPG, CTG, MWG, GAS, BID, TCB, GVR.

Các nhóm ngành giảm mạnh trong phiên chiều 21/10. Ảnh chụp màn hình

Các nhóm ngành giảm mạnh trong phiên chiều 21/10. Ảnh chụp màn hình

Trước đó, trong phiên sáng 21/10, VN-Index đã giảm đến 25,1 điểm với tổng giá trị giao dịch đạt gần 7.000 tỷ đồng.

Theo nhận định của chuyên gia chứng khoán, có nhiều lý do khiến thị trường giảm sâu trong phiên ngày 21/10. Trong đó, lý do đáng chú ý là một lượng tiền không nhỏ có thể đã bị rút khỏi thị trường. Có thể thấy, giá trị giao dịch trên TTCK đang giảm dần. Cụ thể, trên sàn HOSE giá trị giao dịch trung bình từ 17.178 tỷ đồng quý 2/2022 còn 13.699 tỷ đồng quý 3/2022.

Tuy nhiên, con số margin trên thị trường lại tăng lên, đạt 160.000 tỷ đồng và tăng 10.000 tỷ đồng so với quý trước. Một số thông tin cho rằng, sau các đợt cắt giảm tỷ lệ margin call không còn cao có thể chưa chính xác. Trên thực tế, các công ty chứng khoán chỉ cắt giảm một lượng margin call vừa đủ. Vì vậy, lượng margin đang ép lên thị trường rất có thể trầm trọng hơn khi xảy ra một đợt bán tháo. Điều này đồng nghĩa, tỷ lệ margin cao trong khi thị trường đi xuống với giá trị giao dịch giảm dần không phải là một tín hiệu tốt.

Dưới góc nhìn kỹ thuật, CTCK Vietcombank (VCBS) nhận định, diễn biến lỏng lẻo của chỉ số chung trong 5 phiên gần đây cùng với việc thanh khoản sụt giảm mạnh cho thấy, rủi ro của thị trường trong ngắn hạn đã tăng lên. VN-Index hoàn toàn có thể sẽ rung lắc mạnh hơn trong các phiên tới.

CTCK Tân Việt (TVSI) đánh giá, thanh khoản thấp vẫn là điểm yếu của thị trường, bởi khi thanh khoản chưa cải thiện rất khó để thị trường vượt được vùng 1.070 điểm ngay lúc này trước khi nghĩ tới việc hồi phục xa hơn. Dòng tiền trên thị trường hiện co hẹp khi liên tiếp chịu sức ép từ đà tăng của lãi suất VND, áp lực mất giá của VND so với USD và áp lực đáo hạn trái phiếu của nhiều tổ chức phát hành.

TVSI duy trì quan điểm VN-Index vẫn đang theo hướng tích lũy đợi cơ hội vượt qua vùng 1.070 điểm, thế nhưng với dòng tiền yếu như hiện tại sẽ có rất ít cổ phiếu tạo ra mức tăng ngắn hạn đủ hấp dẫn để chọn lựa khi xét tới tương quan giữa kỳ vọng và rủi ro.

Trong khi đó, VinaCapital khẳng định vẫn tin tưởng vào tiềm năng dài hạn của nền kinh tế Việt Nam. Bên cạnh đó, định giá cổ phiếu Ngân hàng Việt Nam hiện đang ở mức rẻ với P/B trung bình 1,3x so với 19,2% ROE và P/E FY22 ở mức 9,1x so với mức tăng trưởng thu nhập, dự kiến ít nhất là 30% vào năm 2022 và 20% vào năm 2023. Vì thế, trong dài hạn, ngành ngân hàng tiếp tục có sức hấp dẫn cao do tỷ suất lợi nhuận cao, chất lượng tài sản được kiểm soát tốt, tỷ lệ thâm nhập của các khoản vay thế chấp và bán lẻ thấp và thu nhập tăng. Theo đó, nhà đầu tư nên tích lũy chờ đợi và chọn lọc mua vào.