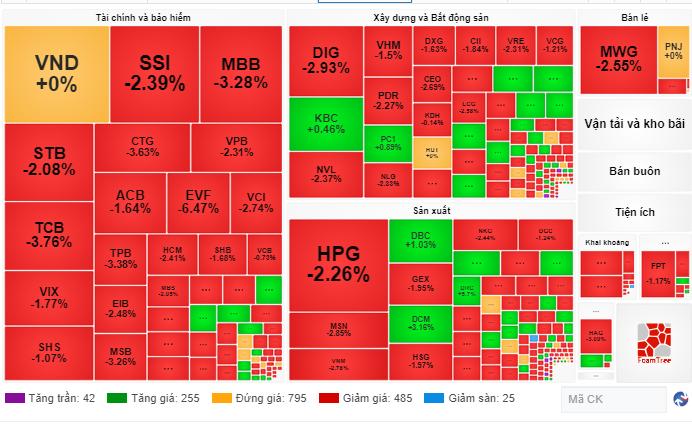

Thị trường có hơn 500 mã giảm trong phiên giao dịch ngày 8/3. Ảnh chụp màn hình

Thị trường có hơn 500 mã giảm trong phiên giao dịch ngày 8/3. Ảnh chụp màn hình

Cụ thể, VN-Index giảm 21,11 điểm, xuống còn 1.247,35 điểm; HNX-Index giảm 1,04 điểm, xuống 236,32 điểm. Trong phiên này, nhờ áp lực bán chốt lời nên thanh khoản tăng cao với tổng giá trị giao dịch toàn thị trường đạt 35.875,11 tỷ đồng, tương đương tổng khối lượng 1.543,36 triệu cổ phiếu. Đáng chú ý, nhà đầu tư nước ngoài cũng bán ròng mạnh trong phiên này với 2.362,55 tỷ đồng, trong khi mua ròng chỉ 1.722,61 tỷ đồng.

Nhóm ngành giảm mạnh nhất trong phiên này là ngân hàng, thực phẩm - đồ uống, bán lẻ, vật liệu xây dựng, khai khoáng… Trong đó, tốp 10 cổ phiếu giảm mạnh thuộc về BID, CTG, TCB, VNM, MBB, HPG, VCB, VPB, MSN, VIC.

Trước đó, trong phiên sáng, thị trường đã có sự tăng điểm trong đầu phiên và sau đó đảo chiều giảm điểm tiêu cực. Đồng thời, việc bán ròng từ khối ngoại chưa có dấu hiệu dừng lại cho thấy tình hình càng trở nên bi quan. Nhiều nhóm ngành vốn hóa lớn hầu hết đều chìm trong sắc đỏ và tiếp tục lan rộng đến phiên chiều.

Trong báo cáo chiến lược gần đây, SSI Research đưa nhiều phân tích để trả lời câu hỏi về khả năng đi tiếp hay điều chỉnh mạnh của thị trường trong thời gian tới. SSI Research nhận định, VN-Index đã quay lại mặt bằng giá trước nhịp điều chỉnh ngắn hạn ở tháng 10/2023. Tuy nhiên, nếu định giá theo lợi nhuận thực tế 4 quý gần nhất (TTM P/E) và định giá dựa trên ước tính lợi nhuận cho một năm tới (FW P/E) thì nhịp điều chỉnh vẫn còn thấp hơn đáng kể so với đỉnh ngắn hạn thiết lập ngày 8/9/2023, do đó dư địa mở rộng định giá vẫn còn trong bối cảnh dòng tiền thị trường mạnh.

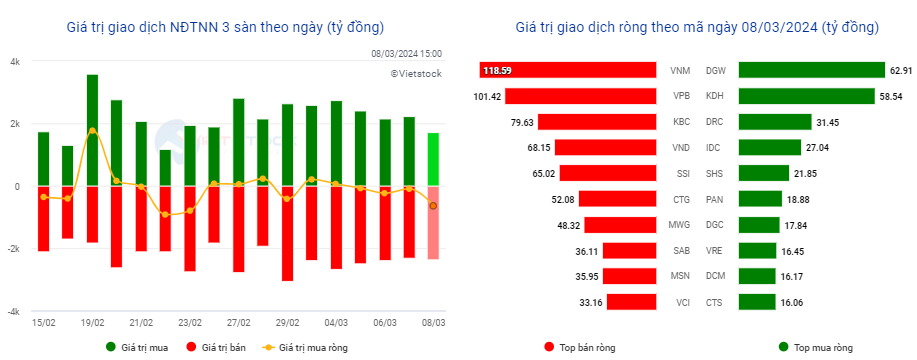

Thống kê nhà đầu tư nước ngoài giao dịch trong các phiên qua. Ảnh chụp màn hình

Thống kê nhà đầu tư nước ngoài giao dịch trong các phiên qua. Ảnh chụp màn hình

Ngoài ra, tâm lý giao dịch trên thị trường đang ở trạng thái tích cực trong 2 tháng gần đây, khi điểm số quay lại mặt bằng trước điều chỉnh cùng với thanh khoản tăng dần và lan tỏa ra nhiều nhóm ngành hơn. Tuy nhiên, theo SSI Research thì đây là tín hiệu “tâm lý đám đông”, cần thận trọng vì dư nợ cho vay giao dịch ký quỹ có thể bị đẩy lên cao, tạo nguồn cung cổ phiếu quyết liệt tiềm tàng.

Bên cạnh đó, với những tín hiệu khởi sắc ở các động lực tăng trưởng của nền kinh tế trong 2 tháng đầu năm (sản xuất, thương mại, đầu tư), lãi suất tiếp tục duy trì mức thấp, xu hướng phục hồi lợi nhuận tiếp tục trong quý đầu năm 2024 và kế hoạch vận hành hệ thống giao dịch KRX chuyển biến cụ thể hơn gần đây là các yếu tố hỗ trợ thị trường diễn ra các nhịp điều chỉnh nhanh và sớm quay lại xu hướng tăng chính, nhưng bước tăng sẽ chậm lại và rủi ro biến động sẽ diễn ra thường xuyên hơn.

Theo đó, SSI Research nhận định thị trường có thể vận động theo 2 kịch bản trong tháng 3. Ở kịch bản tích cực, nếu xuất hiện nhịp điều chỉnh ngắn hạn, VN-Index được hỗ trợ tại vùng 1.220 - 1.225 điểm và hồi phục dần hướng lên 1.280 điểm. Vượt được ngưỡng này, kỳ vọng mục tiêu tiếp theo hướng đến 1.300 điểm.

Ở kịch bản thận trọng, trường hợp có những thông tin bất lợi khiến cung diễn ra quyết liệt, 1.200 điểm sẽ là vùng hỗ trợ tiếp theo giúp VN-Index hồi phục dần và hướng lên mục tiêu trung hạn 1.280 điểm. Ở chiều quản trị rủi ro, nếu VN-Index đánh mất vùng hỗ trợ 1.160 điểm, nhà đầu tư cần đưa danh mục về trạng thái an toàn và chờ đợi thị trường cân bằng trở lại.