Sắc xanh, tăng điểm của nhiều mã cổ phiếu đã khôi phục trở lại.

Sắc xanh, tăng điểm của nhiều mã cổ phiếu đã khôi phục trở lại.

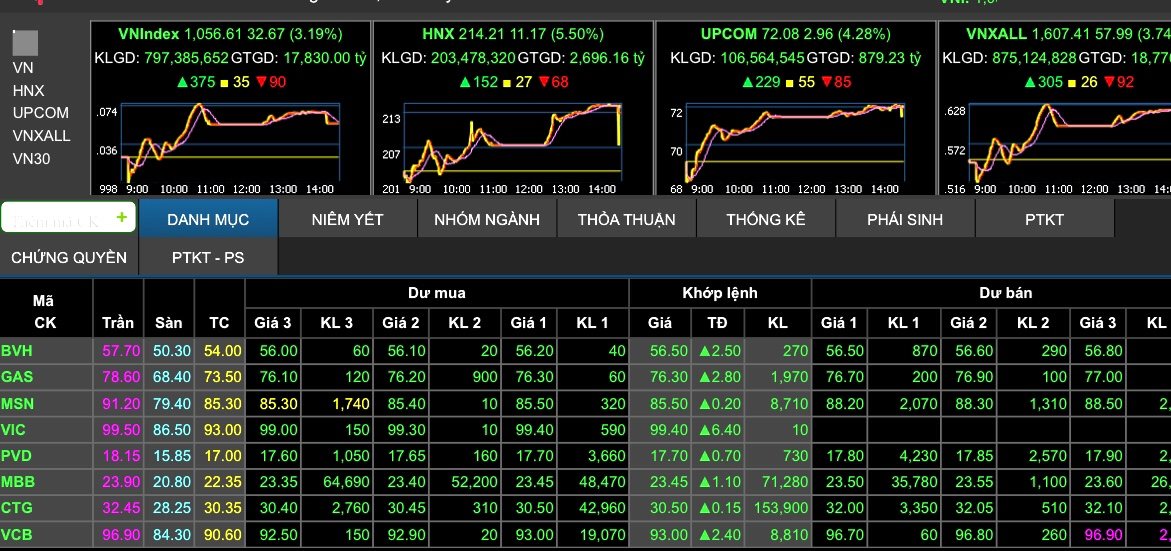

Kết thúc phiên ngày 29/1, sàn HoSE có 375 mã tăng và 90 mã giảm, chỉ số VN-Index tăng 32,67 điểm (+3,19%) lên 1.056,61 điểm.

Tổng khối lượng giao dịch đạt hơn 797 triệu đơn vị, giá trị đạt 17.830 tỷ đồng, giảm 4,74% về khối lượng và 15,28% về giá trị so với phiên hôm qua. Giao dịch thỏa thuận đóng góp 53,39 triệu đơn vị, giá trị hơn 1.9 tỷ đồng.

Còn tại sàn HNX, dòng tiền chảy mạnh tiếp tục nâng đỡ giúp HNX-Index tăng điểm. Kết thúc phiên, sàn HNX có 152 mã tăng và mã giảm, chỉ số HNX-Index tăng 11,17 điểm (+5,5%), lên 214,21 điểm. Tổng khối lượng khớp lệnh đạt gần 203,5 triệu đơn vị, giá trị 2.696 tỷ đồng. Trong đó, giao dịch thỏa thuận đạt 40,54 triệu đơn vị, giá trị hơn 967 tỷ đồng.

Đóng cửa giao dịch chiều 29/1, chỉ số UpCoM-Index tăng 2,96 (+4,28%) lên 72,08 điểm. Tổng khối lượng khớp lệnh đạt hơn 106,56 triệu đơn vị, giá trị 879 tỷ đồng. Trong đó, giao dịch thỏa thuận đạt 1,9 triệu đơn vị, giá trị 41,73 tỷ đồng.

Các cổ phiếu trụ thuộc nhóm VN30 tăng khá mạnh kéo theo thị trường tăng mạnh, về cuối phiên FPT, VHM, VNM, PNJ đạt mức tăng trần, nhiều cổ phiếu cũng có mức tăng mạnh trên 5% như VIC, MWG, NVL, REE... Nhóm ngân hàng cũng tăng trở lại với hàng loạt mã tăng như: MBB, SHB, ACB, BID, CTG, TCB…Đà tăng không chỉ tập trung ở nhóm vốn hóa lớn mà còn ở những nhóm ngành chứng khoán, bất động sản, xây dựng, khu công nghiệp, dầu khí, thép...

Theo UBCKNN, thị trường chứng khoán Việt Nam đã phải chứng kiến một số phiên giảm mạnh, đặc biệt giao dịch ngày 28/1. Lý do chứng khoán sụt giảm là phụ thuộc nhiều yếu tố, trong đó, thị trường chứng khoán đã chịu áp lực điều chỉnh khá mạnh trong những phiên gần đây, sau một thời gian tăng điểm dài và mạnh, đặc biệt có thời điểm. VN-Index tiếp cận vùng đỉnh lịch sử quanh 1.200 điểm.

Phiên "lao dốc" mạnh trong ngày 28/1 là do phải đối mặt với nhiều thông tin xấu về dịch COVID-19, số ca lây nhiễm trong cộng đồng xuất hiện nhiều tại Quảng Ninh, Hải Dương đã tác động mạnh tới tâm lý của nhà đầu tư. Tuy nhiên, xét về ngắn hạn, theo UBCKNN, thị trường có thể vẫn còn chịu áp lực giảm điểm, bởi diễn biến phức tạp của COVID-19 sẽ ít nhiều ảnh hưởng tới hoạt động giao thương, sản xuất kinh doanh, tâm lý thận trọng của nhà đầu tư vẫn còn. Tuy nhiên, các yếu tố nền tảng của thị trường Việt Nam hiện nay đã khác so với gian đoạn dịch mới bắt đầu bùng phát cuối quý I/2020. Vì vậy theo UBCKNN, tâm lý nhà đầu tư sẽ bình ổn, thị trường sẽ sớm tìm lại điểm cân bằng trong ngắn hạn và phục hồi.

Về dài hạn, chứng khoán Việt Nam được đánh giá tích cực. Bởi kinh tế Việt Nam tăng trưởng dương là một điểm sáng, các yếu tố khác như: Lạm phát được kiểm soát, lãi suất giảm, dự trữ ngoại hối cao, tỷ giá ổn định đều đang tạo ra nền tảng hỗ trợ thị trường. Cùng với đó, nhiều nhóm ngành chịu tác động lớn vì dịch, nhưng nhìn chung sự phục hồi của các doanh nghiệp niêm yết vẫn cho thấy sự khả quan.

"Dịch bệnh luôn là rủi ro tiềm tàng, có thể xảy ra bất cứ khi nào. Do vậy, cú sốc bất ngờ là điều không thể tránh. Tuy nhiên, với những nhà đầu tư đã bỏ qua cơ hội khi thị trường chạm đáy năm 2020, năm nay, đặc biệt là những đợt giảm điểm như phiên 28/1 lại là cơ hội cho nhà đầu tư trung và dài hạn”, ông Nguyễn Thế Minh, Giám đốc phân tích Công ty chứng khoán Yuanta cho biết.

Theo ông Trần Trương Mạnh Hiếu - Trưởng nhóm phân tích chiến lược (Công ty cổ phần chứng khoán KIS Việt Nam), những yếu tố có thể thúc đẩy dòng vốn ngoại có thể đến trong năm 2021 như: Kỳ vọng về nền kinh tế Việt Nam phát triển, mặt dù Việt Nam cũng chịu ảnh hưởng nặng nề của dịch COVID-19. Tuy nhiên, nhờ những quyết định kịp thời của Chính phủ mà dịch COVID-19 đã được ngăn chặn, tạo điều kiện cho nền kinh tế phục hồi. Tốc độ trưởng của Việt Nam trong 2020 vẫn thuộc nhóm có tốc độ cao trên thế giới và dự kiến năm 2021 tốc độ tăng trưởng có thể quay lại gần mới trước khi dịch diễn ra.

Ngoài ra, các hiệp định thương mại như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) và Hiệp định Đối tác Kinh tế Toàn diện khu vực (RCEP) có thể tạo ra những thị trường xuất khẩu tiềm năng cho những doanh nghiệp đặt nhà máy sản xuất ở Việt Nam...