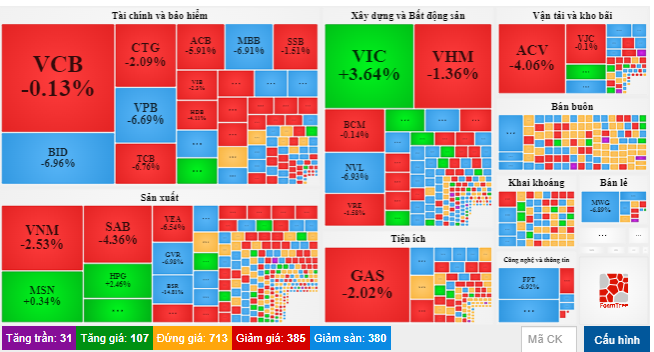

Các nhóm ngành giảm mạnh nhất trong phiên chiều 15/11. Ảnh chụp màn hình

Các nhóm ngành giảm mạnh nhất trong phiên chiều 15/11. Ảnh chụp màn hình

Dẫn đầu các nhóm ngành giảm mạnh nhất trong phiên chiều 15/11 là ngành tài chính, tiếp đến là khai khoáng, nông - lâm - ngư, công nghệ và thông tin, sản xuất nhựa - hóa chất, bán lẻ, bán buôn…

Tuy nhiên, các mã cổ phiếu giảm mạnh nhất lại chủ yếu là ngành ngân hàng và bất động sản như BID, VPB, SAB, TCB, BVL, MBB…

Chốt phiên, VN-Index giảm gần 30 điểm và dừng ở mức 911 điểm; HNX-Index giảm hơn 7,6 điểm và dừng ở mức 175 điểm. Trong phiên này, mặc dù đã có sự hỗ trợ mua ròng của nhà đầu tư nước ngoài với gần 1,67 tỷ cổ phiếu trong khi bán ròng chỉ gần 703 triệu cổ phiếu nhưng thị trường vẫn có đến 0 mã giảm sàn và 5 mã giảm, chỉ có gần 140 mã tăng giá.

Tổng khối lượng giao dịch toàn thị trường đạt hơn 804 triệu cổ phiếu, tương đương tổng giá trị giao dịch toàn thị trường là 11.292 tỷ đồng.

Theo CTCK Mirae Asset, thị trường chứng khoán ngày 15/11 đã kiểm định ở vùng tâm lý 900 điểm. Đáng chú ý, dòng tiền vẫn chưa quay lại thị trường, làm gia tăng thêm sự rủi ro.

Toàn thị trường có đến 0 mã nằm sàn. Ảnh chụp màn hình

Toàn thị trường có đến 0 mã nằm sàn. Ảnh chụp màn hình

Trong khi đó, CTCK Tân Việt (TVSI) nhận định, thị trường vẫn đang cho thấy tình trạng mất cân bằng cung cầu khi nhiều cổ phiếu dư bán giá sàn mặc dù thanh khoản chung toàn thị trường ở mức thấp. Động thái mua ròng mạnh của khối ngoại là điểm sáng duy nhất vào lúc này và đây cũng là phiên mua ròng mạnh thứ hai liên tiếp. Nguyên nhân đồng USD hạ nhiệt nhanh chóng trong tuần qua cộng với định giá nhiều cổ phiếu ở mức hấp dẫn đang thúc đẩy khối này mua vào. Tuy nhiên, trong nội tại thị trường, mức độ chênh lệch cung cầu hiện vẫn chưa được giải quyết với áp lực bán tháo và giải chấp ở nhiều cổ phiếu.

Còn theo CTCK Ngân hàng Ngoại thương (VCBS), mẫu hình Falling Window một lần nữa xuất hiện cho thấy sự tiêu cực của thị trường vẫn đang ở mức cao và tâm lý bi quan của nhà đầu tư chưa thể được cải thiện. Bên cạnh việc 2 chỉ báo MACD và RSI hướng xuống, xóa đi cơ hội tạo phân kỳ dương 3 đoạn, chỉ báo ADX và DI- đồng loạt hướng lên báo hiệu việc nhịp giảm chưa thể kết thúc. Mốc 900 điểm tương đương với thang đo Fibonacci 1.0 sẽ là vùng điểm mà VN-Index có thể hướng đến trong ngắn hạn.

Theo CTCK Sài Gòn - Hà Nội (SHS), mặc dù tính từ đỉnh giá cao nhất năm 2022, VN-Index đã giảm mạnh từ vùng 1.530 - 1.536 điểm nhưng VN-Index vẫn trong tình trạng tê liệt với chỉ số RSI tuần dưới vùng 30 trong 7 tuần liên tiếp. Xu hướng ngắn hạn VN-Index vẫn chưa thực sự tích cực khi giá đáy sau vẫn thấp hơn đáy trước. VN-Index cũng chưa thoát khỏi xu hướng giảm giá kéo dài nối các đỉnh giá cao nhất tháng 8, 9 và 11/2022 cho đến nay.

Cùng quan điểm, CTCK Yuanta Việt Nam (Yuanta) cho rằng, rủi ro ngắn hạn vẫn ở mức cao cho thấy áp lực giảm giá chưa có dấu hiệu hạ nhiệt trong ngắn hạn, điểm tích cực là dòng tiền có dấu hiệu phân hóa giữa các nhóm cổ phiếu. Đặc biệt, dòng tiền chủ yếu tập trung ở nhóm cổ phiếu vốn hóa lớn, trong khi đó nhóm cổ phiếu vốn hóa vừa và nhỏ vẫn tiếp tục đà giảm mạnh. Ngoài ra, chỉ báo tâm lý tiếp tục giảm mạnh vào vùng bi quan quá mức, cho thấy các nhà đầu tư ngắn hạn vẫn còn rất bi quan và thị trường thường xuất hiện các nhịp hồi phục ngắn hạn trong giai đoạn này.

Do đó, Yuanta khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục đứng ngoài thị trường và chờ điểm xác nhận xu hướng tăng của thị trường. Tỷ trọng cổ phiếu chỉ nên giữ ở mức thấp, từ 20 - 25% danh mục.