Dù vậy, giới phân tích vẫn khuyến nghị nhà đầu tư cân nhắc kỹ lưỡng mức định giá của mỗi cổ phiếu cụ thể, cũng như không nên nắm giữ các cổ phiếu đầu cơ với tỷ trọng cao để tránh rủi ro trong trường hợp chỉ số bất ngờ điều chỉnh giảm.

Ảnh minh họa: Minh Phương/Báo Tin tức

Ảnh minh họa: Minh Phương/Báo Tin tức

Bước vào xu hướng tăng ngắn hạn

Theo Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), VN - Index đã chính thức bước vào xu hướng tăng ngắn hạn, tuy nhiên chủ yếu là nhờ lực kéo của các cổ phiếu ngành ngân hàng. VCBS cho rằng, xu hướng của chỉ số trong tuần sau sẽ là kiểm định lại ngưỡng hỗ trợ quanh ngưỡng 1.490 điểm và chờ đợi sự lan tỏa rộng hơn của sắc xanh ra các cổ phiếu khác trên thị trường trước khi có thể chinh phục các mốc kháng cự mới.

Nhà đầu tư theo trường phái “lướt sóng” ngắn hạn vẫn được khuyến nghị tập trung giao dịch ở nhóm cổ phiếu dẫn dắt trên thị trường, nhưng cần cân nhắc kỹ lưỡng mức định giá của mỗi cổ phiếu cụ thể cũng như không nên nắm giữ các cổ phiếu đầu cơ với tỷ trọng cao để tránh rủi ro trong trường hợp chỉ số bất ngờ điều chỉnh giảm với thanh khoản đột biến nhằm kiểm tra lại vùng 1.500 điểm.

Trong khi đó, nhà đầu tư dài hạn vẫn có thể tìm kiếm cơ hội ở các cổ phiếu đang có mức định giá hấp dẫn hơn so với mặt bằng chung trên thị trường và vẫn còn tiềm năng tăng trưởng tích cực trong quý IV/2021 cũng như năm 2022.

Có góc nhìn khá thân trọng, Công ty cổ phần Chứng khoán Rồng Việt (VDSC) nhận định, phiên cuối tuần VN-Index tăng điểm bất thành và kết phiên trong sắc đỏ. Thanh khoản tăng so với phiên trước cho thấy áp lực chốt lời ngắn hạn dần tăng trong khi dòng tiền vẫn còn thận trọng tại vùng cản tâm lý 1.500 điểm.

Dù diễn biến không tích cực ở nhiều nhóm cổ phiếu, nhưng VN-Index vẫn giữ được trên vùng hỗ trợ 1.480 -1.490 điểm, nhờ đà tăng của cổ phiếu VIC và VPB. Dự kiến VN-Index sẽ tiếp tục được hỗ trợ tại vùng 1.480 - 1.490 điểm.

“Do vậy, nhà đầu tư tạm thời nên chậm lại và chờ tín hiệu tại vùng hỗ trợ 1.480 - 1.490 để đánh giá lại trạng thái thị trường. Đồng thời cũng nên giữ danh mục ở mức cân bằng, tránh ở mức quá mua, để không gặp phải rủi ro bất ngờ”, VDSC khuyến nghị.

Theo Công ty cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS), VN-Index và VN30-Index đều thiết lập đỉnh lịch sử trong tuần qua. Thanh khoản giảm nhẹ nhưng vẫn cao hơn mức trung bình 20 tuần cho thấy lực cầu mua lên vẫn tốt và dòng tiền vẫn đang ở lại thị trường để tìm kiếm cơ hội.

Trên góc nhìn kỹ thuật, VN-Index vẫn đang trong sóng tăng với mục tiêu theo lý thuyết trong khoảng 1.530-1.550 điểm. Tuy nhiên, trong quá trình đi lên, những rung lắc có thể xảy ra.

Dự báo trong tuần giao dịch tiếp theo 29/11-03/12, VN-Index có thể tiếp tục tăng điểm để hướng đến ngưỡng kháng cự tâm lý 1.500 điểm.

“Nhà đầu tư đã mua vào khi thị trường vượt vùng đỉnh cũ 1.420-1.425 điểm và mua thêm khi thị trường kiểm tra ngưỡng hỗ trợ tâm lý 1.450 điểm đã chốt lời một phần danh mục trong tuần qua nên duy trì tỷ trọng cổ phiếu ở mức vừa phải trong thời điểm hiện tại”, SHS khuyến nghị.

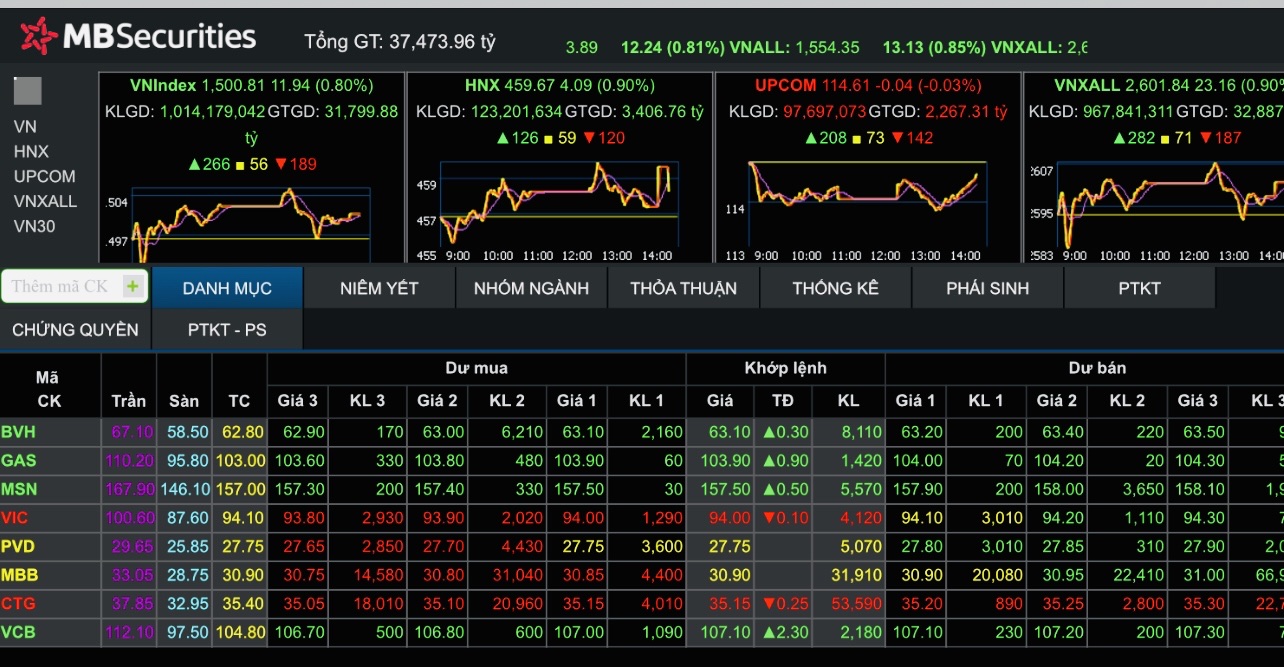

Về diễn biến thị trường tuần từ 22- 26/11, VN-Index tăng 40, điểm lên 1.493,03 điểm; HNX-Index tăng 4,66 điểm lên 458,63 điểm. Thanh khoản giảm nhẹ so với tuần trước đó, nhưng vẫn cao hơn mức trung bình 20 tuần với hơn 37.200 tỷ đồng giao dịch mỗi phiên trên hai sàn.

Tính trong cả tuần, giá trị giao dịch trên HOSE giảm 5% xuống 165.943 tỷ đồng tương ứng với khối lượng giảm 9% xuống 5.341 triệu cổ phiếu; giá trị giao dịch trên HNX giảm 18,7% xuống 20.188 tỷ đồng tương ứng với khối lượng giảm 26,2% xuống 724 triệu cổ phiếu.

Phần lớn các nhóm ngành cổ phiếu chính đều có sự tăng trưởng trong tuần qua. Cổ phiếu ngân hàng tăng mạnh nhất với 6,7% giá trị vốn hoá. Các mã tiêu biểu tăng trong nhóm như: BID tăng 2,4%, TCB tăng 3,3%, ACB tăng 3,4%, CTG tăng 4,6%, MBB tăng 7,1%, SHB tăng 7,3%, VCB tăng 8,1%, VPB 8,3%... giúp cho VN-Index và VN30 thiết lập mức đỉnh lịch sử mới.

Tiếp theo là nhóm cổ phiếu tài chính có mức tăng 2,5% giá trị vốn hoá, nhờ đà tăng của các cổ phiếu thuộc ngành bất động sản như: VHM tăng 3,5%, VIC tăng 3,9%, NVL tăng 8,3%...; ngành chứng khoán như: FPT tăng 3,8%, VND tăng 4%, HCM tăng 4,5%, VCI tăng 6,2%, SHS tăng 9,5%, SSI tăng 10,3%...

Nhóm hàng tiêu dùng tăng 1,6% giá trị vốn hóa, với các trụ cột như: VNM tăng 2,6%, MSN tăng 6,9%... Nhóm công nghệ thông tin cũng tăng 1,6% vốn hoá với trụ cột là FPT tăng 3,8%...

Các nhóm còn lại như nguyên vật liệu, dược phẩm và y tế, dịch vụ tiêu dùng đều có mức tăng 0,9% giá trị vốn hóa.

Ở chiều ngược lại, ngành dầu khí giảm mạnh nhất với 4,7% giá trị vốn hóa. Các cổ phiếu như: PVT giảm 2,7%, BSR giảm 2,8%, PVB giảm 3,5%, PVS giảm 4,2%, PLX giảm 4,4%, OIL giảm 5,5%, PVD giảm 7,7%... Ngành tiện ích cộng đồng giảm 3,1% với các trụ cột như POW giảm 2,9%, GAS giảm 3,8%...

Chứng khoán thế giới biến động mạnh

Giao dịch viên tại Sàn giao dịch chứng khoán New York, Mỹ, ngày 29/7/2021. Ảnh: AFP/TTXVN

Giao dịch viên tại Sàn giao dịch chứng khoán New York, Mỹ, ngày 29/7/2021. Ảnh: AFP/TTXVN

Trong tuần giao dịch đầy biến động có ngày nghỉ lễ Tạ ơn, cả ba chỉ số chủ chốt của thị trường chứng khoán Mỹ đều chứng kiến đà giảm điểm. Diễn biến mới phức tạp của dịch COVID-19 đã "lấn át" những dữ liệu kinh tế lạc quan của Mỹ và Khu vực sử dụng đồng tiền chung châu Âu (Eurozone), khiến chỉ số Dow Jones ghi nhận phiên giao dịch tồi tệ nhất kể từ đầu năm nay vào ngày cuối tuần 26/11.

Thị trường đóng cửa nghỉ lễ Tạ ơn vào ngày 25/11, trước khi mở lại vào phiên giao dịch ngày 26/11. Mặc dù diễn ra ngắn hơn thường lệ do kỳ nghỉ lễ Tạ ơn vẫn đang diễn ra, Phố Wall lại chứng kiến biến động khá mạnh trong phiên giao dịch cuối tuần này, khi thông tin về biến thể mới của virus SARS-CoV-2 mới được tìm thấy ở Nam Phi đã dẫn đến sự tháo chạy toàn cầu khỏi các tài sản rủi ro. Điều này đã khiến ba chỉ số chứng khoán chủ lực của Mỹ khép lại một tuần đi xuống.

Kết thúc phiên này, chỉ số Dow Jones hạ 905,04 2,53% xuống 34.899,34 điểm, đánh dấu phiên giảm mạnh nhất từ đầu năm 2021. Chỉ số S&P 500 mất 2,27%, xuống còn 4.594,62 điểm. Còn chỉ số công nghệ Nasdaq Composite lùi 2,23% xuống 15.491,66 điểm. Vào thời điểm chạm mức “đáy” của phiên này, Dow Jones đã sụt hơn 1.000 điểm.

Sắc đỏ bao trùm Phố Wall ngay sau khi các quan chức Tổ chức Y tế Thế giới (WHO) đưa ra cảnh báo về biến thể B.1.1.529 của virus SARS-CoV-2 vừa được phát hiện ở Nam Phi. Ngày 26/11, WHO đặt tên mới cho biến chủng này là omicron, cho rằng đây là biến thể “đáng quan ngại”, với số lượng đột biến "rất cao" lên tới 32 đột biến trong protein gai. Do những đột biến này, các nhà khoa học lo ngại nó có thể làm tăng khả năng kháng vaccine, mặc dù WHO cho biết cần phải điều tra thêm.

Nhằm ngăn chặn nguy lây nhiễm biến thể mới, nhiều nước đã ban hành lệnh tạm thời ngừng hoạt động vận tải hàng không từ Nam Phi và các nước thuộc khu vực miền Nam châu Phi.

Chỉ số đo lường trạng thái biến động CBOE (VIX), thước đo mức độ lo ngại trên Phố Wall tăng lên 28, mức cao nhất trong hai tháng qua. Các cổ phiếu liên quan đến du lịch bị ảnh hưởng nặng nề nhất, với cổ phiếu Carnival Corp và Royal Caribbean lần lượt hạ 11% và 13,2%. Cổ phiếu United Airlines lao dốc hơn 9%, còn cổ phiếu American Airlines rớt 8,8%. Cổ phiếu Boeing mất hơn 5% và cổ phiếu Marriott International giảm gần 6,5%. Nhóm cổ phiếu ngân hàng cũng suy giảm do lo ngại đà giảm tốc ở các hoạt động kinh tế và lãi suất giảm. Cổ phiếu Bank of America giảm 3,9% và cổ phiếu Citigroup lùi 2,7%.

Các cổ phiếu công nghiệp liên quan đến kinh tế toàn cầu cũng không nằm ngoài xu hướng lao dốc này, dẫn đầu là đà giảm 4% của cổ phiếu Caterpillar. Cổ phiếu Chevron mất 2,3% khi nhóm cổ phiếu năng lượng phản ứng với đà giảm của giá dầu thô.

Tính chung cả tuần qua, chỉ số Nasdaq Composite giảm 3,5%, còn chỉ số S&P 500 và Dow Jones lần lượt giảm 2,2% và 2%.

Các thị trường chứng khoán châu Á cũng bị ảnh hưởng nặng nề trong phiên giao dịch ngày 26/11, với chỉ số Nikkei 225 của Nhật Bản và Hang Seng của Hong Kong (Trung Quốc) đều giảm hơn 2%. Chỉ số DAX của Đức giảm hơn 4%. Đồng bitcoin mất 8%.

Phiên giao dịch ngày 26/11 bị rút ngắn do nằm trong kỳ nghỉ Lễ Tạ ơn. Thị trường trong những tuần nghỉ lễ thường có khối lượng giao dịch tương đối thấp, điều này có thể làm tăng biến động trên thị trường.