Phiên giao dịch ngày 20/3. Ảnh chụp màn hình

Phiên giao dịch ngày 20/3. Ảnh chụp màn hình

VN-Index tăng hơn 17,21 điểm, nâng chỉ số lên 1.260,08 điểm; HNX-Index tăng 1,86 điểm, lên 2,03 điểm. Tổng khối lượng giao dịch toàn thị trường đạt 1.031,44 triệu đơn vị cổ phiếu, giúp thanh khoản toàn thị trường đạt 25.086,86 tỷ đồng.

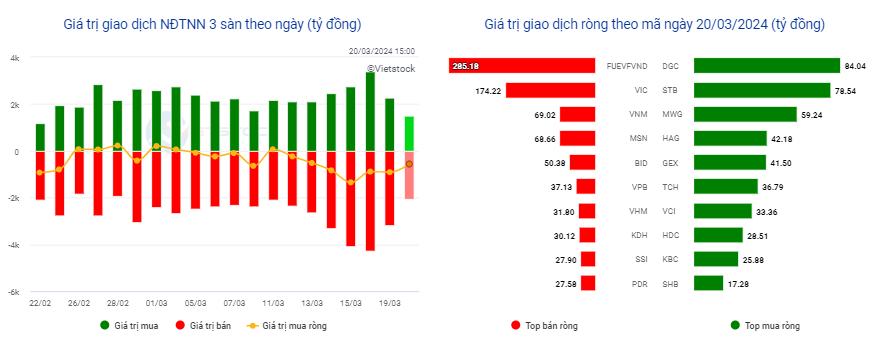

Trong đó, nhà đầu tư nước ngoài bán ròng hơn 2.0 tỷ đồng, giá trị mua ròng thấp hơn là 1.575,89 tỷ đồng. Khối này tập trung bán ròng trên sàn Hose chủ yếu là các mã VIC (174,22 tỷ đồng), VNM (69,02 tỷ đồng), MSN (,66 tỷ đồng) và BID (50, tỷ đồng). Tại sàn HNX, khối ngoại mua ròng hơn 2 tỷ đồng, tập trung vào mã IDC (11,83 tỷ đồng), TNG (3,88 tỷ đồng) và HLC (2,21 tỷ đồng).

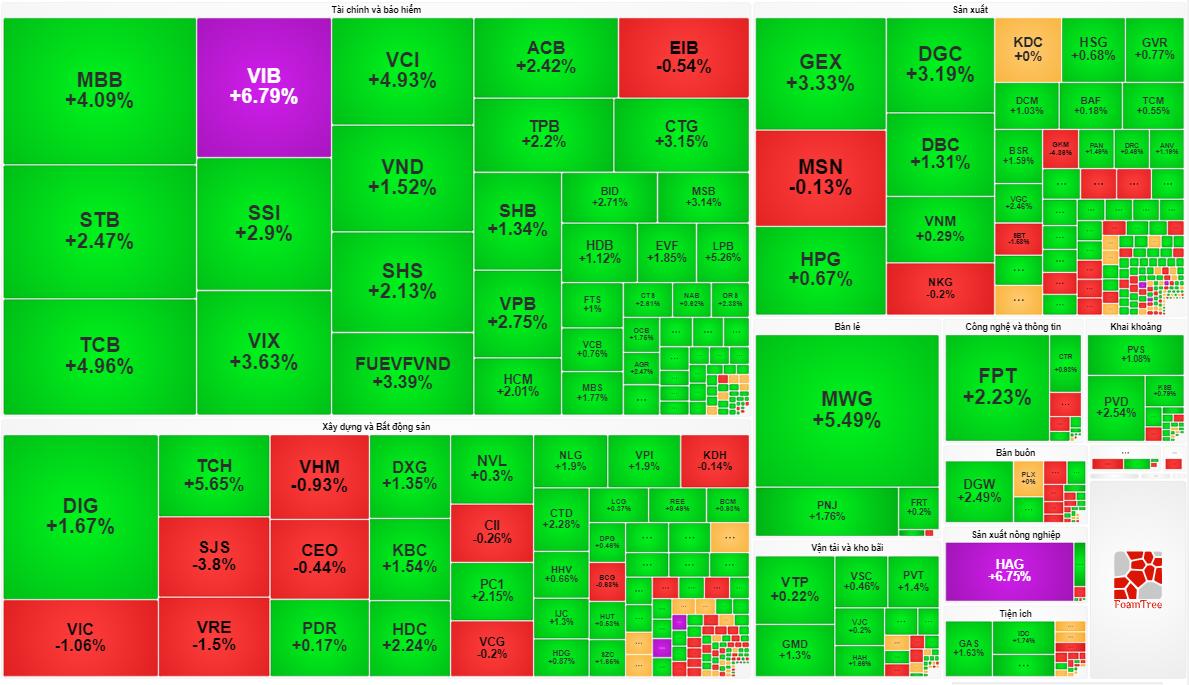

Toàn thị trường có 528 mã tăng giá và 267 mã giảm giá, 810 mã đứng giá. Tốp 10 mã cổ phiếu tăng mạnh nhất góp phần cho thị trường tăng hơn 11,8 điểm phải kể đến: BID, TCB, CTG, MBB, VPB, VIB, VCB, MWG, FPT, GAS. Đây là 10 mã thuộc nhóm ngành ngân hàng, công nghệ và tiêu dùng có sức ảnh hưởng lớn nhất trong rổ VN30 của thị trường. Tuy nhiên, nhóm ngành tăng mạnh đứng đầu lại thuộc về bán lẻ, tiếp đến là nông - lâm - ngư, chứng khoán, tài chính, ngân hàng.

.jpeg) Các nhóm ngành tăng, giảm trong phiên giao dịch ngày 20/3. Ảnh chụp màn hình

Các nhóm ngành tăng, giảm trong phiên giao dịch ngày 20/3. Ảnh chụp màn hình

Trước đó, nhiều công ty chứng khoán lo ngại phiên giao dịch trong ngày 20/3 sẽ có sự rung lắc mạnh do áp lực bán tháo, chỉ số VN-Index có thể về ngưỡng hỗ trợ 1.240 điểm. Theo đó, nhà đầu tư được khuyến nghị trải lệnh từng phần, gia tăng tỷ trọng trading gối đầu cho vị thế đang nắm giữ khi chỉ số hoặc các mã mục tiêu quay xuống các vùng hỗ trợ.

Theo CTCK Beta (Beta), nguyên nhân dự đoán sự rung lắc là do đây là tuần giao dịch đáo hạn phái sinh, rất có thể thị trường sẽ xuất hiện các nhịp biến động mạnh, dẫn đến rủi ro trong thời gian tới. Do vậy, nhà đầu tư cần thận trọng quan sát theo dõi diễn biến thị trường, tránh sử dụng đòn bẩy cũng như mua đuổi bất chấp các cổ phiếu có dấu hiệu tăng nóng để hạn chế rủi ro trong giao dịch trading ngắn hạn. Ngoài ra, động thái bán ròng của nhà đầu tư khối ngoại chưa cho thấy dấu hiệu dừng lại cũng có thể ảnh hưởng đến tâm lý nhà đầu tư.

Tuy nhiên, theo nhận định của CTCK Nhất Việt (VFS), với kỳ vọng nền kinh tế Việt Nam hồi phục trong năm 2024, trong dài hạn, TTCK sẽ có sự khởi sắc và diễn biến tích cực nhờ các động lực chính đến từ môi trường lãi suất thấp được duy trì sẽ thẩm thấu, tác động rõ rệt lên nền kinh tế và kết quả kinh doanh của doanh nghiệp.

Thống kê giao dịch của nhà đầu tư nước ngoài trong những ngày qua trên cả 3 sàn giao dịch. Ảnh chụp màn hình

Thống kê giao dịch của nhà đầu tư nước ngoài trong những ngày qua trên cả 3 sàn giao dịch. Ảnh chụp màn hình

Theo đó, hai kịch bản thị trường được đưa ra. Với kịch bản trung tính: VN-Index có thể đạt tới vùng 1.317 - 1.366 với điều kiện P/E ở vùng 13,5 - 14 và tăng trưởng EPS đạt 10%. Với kịch bản tích cực: VN-Index sẽ đạt tới vùng 1.391 - 1.441 với điều kiện P/E ở vùng 14 - 14,5 và tăng trưởng EPS đạt 12%. Trong đó, ngành ngân hàng, bất động sản và bán lẻ được dự báo sẽ là 3 nhóm ngành triển vọng cho năm 2024.

Tuy nhiên, bà Đỗ Hồng Vân, Trưởng phòng Phân tích dữ liệu Công ty Cổ phần FiinGroup Việt Nam cho rằng, ngành ngân hàng trong năm 2024 còn gặp nhiều khó khăn do liên quan đến vấn đề nợ xấu, điều này sẽ là áp lực cho việc trích lập dự phòng lớn. Mặt khác, rủi ro từ thị trường trái phiếu doanh nghiệp (TPDN) với lượng đáo hạn TPDN trong năm 2024 khoảng 300 ngàn tỷ đồng và thị trường bất động sản cần thời gian để giải quyết các vướng mắc về pháp lý. Dù vậy, triển vọng ngành ngân hàng vẫn được kỳ vọng với lợi nhuận sau thuế dự báo tăng 12 - 15% so với mức nền tăng trưởng thấp 3,5% của năm 2023, dựa trên sự hồi phục từ tăng trưởng tín dụng trong môi trường lãi suất thấp, sức khỏe nền kinh tế tăng trưởng cao hơn năm trước cùng với NIM cải thiện.