Số vụ tự tử và trình báo bị quấy rối tại Hyderabad gia tăng khiến cảnh sát phải vào cuộc điều tra các tổng đài điện thoài đòi nợ. Ảnh: New York Times

Số vụ tự tử và trình báo bị quấy rối tại Hyderabad gia tăng khiến cảnh sát phải vào cuộc điều tra các tổng đài điện thoài đòi nợ. Ảnh: New York Times

Người bán xi măng này vốn vay khoảng 40 USD (hơn 800.000 đồng) của một bên cho vay thông qua ứng dụng trực tuyến để phụ thêm vào đồng lương tháng 200 USD ít ỏi. Thế nhưng, anh lại không thể trả nổi các khoản phí và lãi suất không ngừng tăng, nên đã đi vay của bên khác để bù nợ. Tới buổi sáng hôm đó, Kumar đã nợ số tiền xấp xỉ 4.000 USD.

Tồi tệ hơn, các chủ nợ đều nắm được số điện thoại của người thân quen với Kumar và đe dọa sẽ công khai chuyện anh mắc nợ.

Kumar, 28 tuổi, trả lời phỏng vấn tờ New York Times: “Nếu tôi bị gán mác lừa đảo trước mặt mọi người, lòng tự tôn của tôi không còn, danh dự của tôi cũng không còn. Thì tôi còn lại điều gì nữa?”.

Giới chức Ấn Độ đang đặc biệt lo ngại vẫn còn nhiều nạn nhân của các ứng dụng cho vay tiền trực tuyến như Kumar. Họ cho rằng các bên chuyên cho vay tiền lãi cao kiểu mới với kỹ thuật tiên tiến đang săn lùng những người thuộc tầng lớp lao động và nông thôn, vốn chịu tác động nghiêm trọng bởi đại dịch COVID-19.

Những đối tượng cho vay này không yêu cầu thẻ tín dụng hay đến trực tiếp ngân hàng. Nhưng họ lại tính mức lãi cao trong một thời gian ngắn. Họ cũng yêu cầu quyền truy cập vào điện thoại của người vay, lấy đi thông tin danh bạ, hình ảnh và tin nhắn.

Sau đó, họ khủng bố con nợ và các mối quan hệ xã hội của họ bằng những lời cầu xin, đe dọa và đôi khi là các tài liệu pháp lý giả mạo đe dọa hậu quả nghiêm trọng nếu không trar tiền. Trong các cộng đồng xã hội mang tư tưởng xưa cũ, có mối quan hệ chặt chẽ với nhau, việc bị mất danh dự như vậy có thể rất tàn khốc.

Một cuộc điều tra của cảnh sát Ấn Độ chỉ riêng tại thành phố Hyderabad đã phát hiện khoảng 14 triệu giao dịch trị giá 3 tỷ USD trong khoảng thời gian 6 tháng. Ngân hàng Trung ương Ấn Độ cùng giới chức trách quốc gia đang điều tra vấn đề này.

Các cuộc điều tra làm dấy lên hồi chuông báo động ở Ấn Độ về tính dễ bị tổn thương của nền dân số 1,3 tỷ người vẫn đang làm quen với thanh toán kỹ thuật số. Theo công ty tư vấn PwC, các giao dịch trực tuyến ở Ấn Độ sẽ đạt hơn 3 nghìn tỷ USD vào năm 2025. Nếu phát hiện thêm các vụ cho vay trực tuyến lừa đảo, Chính phủ Ấn Độ sẽ ra chính sách kiểm soát chặt chẽ hơn đối với ngành công nghiệp này.

Các ứng dụng cho vay cũng nói lên bản chất toàn cầu của hình thức lừa đảo trực tuyến. Nhiều bên đã sử dụng các kỹ thuật từng phát triển mạnh ở Trung Quốc hai năm trước, trước khi bị chính quyền địa phương bãi bỏ, rồi sau đó là xuất hiện trở lại ở những nơi khác.

Các ứng dụng cho vay đã mọc lên “như nấm sau mưa” vào thời điểm khủng hoảng. Cách đây một năm, New Delhi đã ban hành biện pháp hạn chế cứng rắn kéo dài hai tháng để ngăn chặn virus SARS-CoV-2 lây lan, đẩy Ấn Độ vào một cuộc suy thoái sâu. Hàng triệu người đã bị đuổi việc. Các hình thức cho vay truyền thống, như ngân hàng và người cho vay nhỏ, đã tạm thời bị đóng cửa.

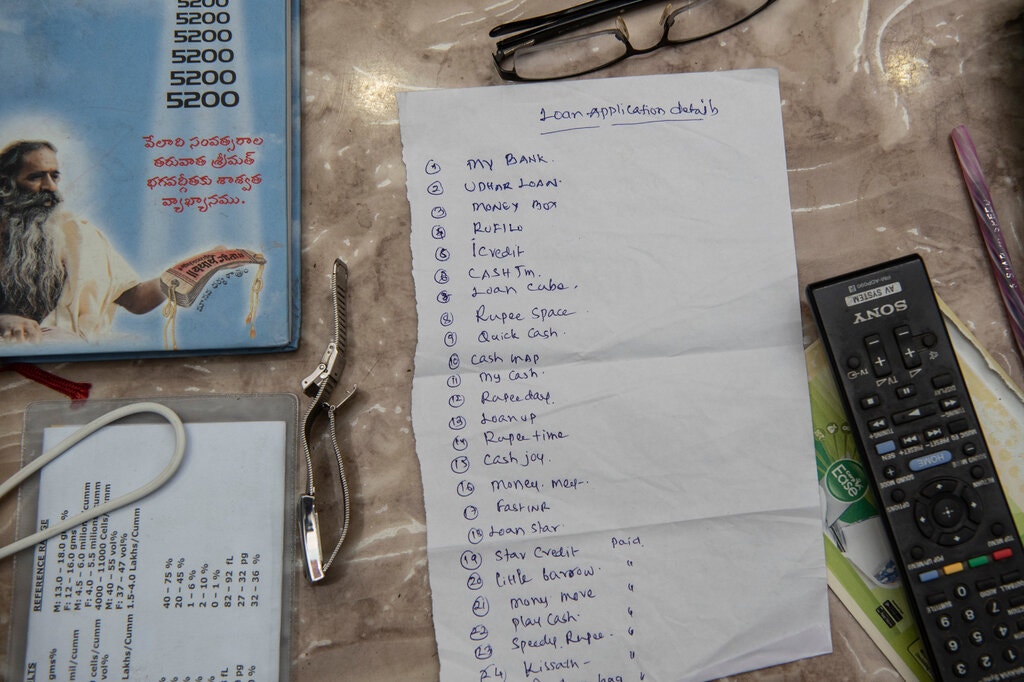

Với tên gọi như Money Now, First Cash, Super Cash và Cool Cash theo tài liệu của cảnh sát, các ứng dụng này có mặt trên kho ứng dụng của Google tại Ấn Độ. Ông Srikanth Lakshmanan, một điều phối viên của tổ chức công nghệ Cashless Consumers, cho biết hầu hết đều những ứng dụng cho vay được xây dựng bằng phần mềm có sẵn, hoạt động đơn giản như viết blog.

Qua vài thao tác trên điện thoại cùng một bức ảnh tự chụp, người vay có thể nhận được số tiền mặt cần thiết để đi khám, sửa nhà bếp hoặc nộp học phí cho con cái.

Khoản thanh toán có thể đến hạn nhanh nhất là một tuần. Người cho vay thường cộng thêm lãi và phí lên tới 1/3 khoản vay thậm chí trước khi họ gửi tiền đi, vì vậy người đi vay sẽ mắc nợ nhiều hơn số tiền thực tế nhận được. Và để nhận được tiền, người vay phải giao nộp thông tin cá nhân của họ.

Danh sách các ứng dụng trực tuyến mà một người dân ở Hyderabad đã dùng để vay tiền. used. Ảnh: New York Times

Danh sách các ứng dụng trực tuyến mà một người dân ở Hyderabad đã dùng để vay tiền. used. Ảnh: New York Times

Theo cảnh sát và các nhà phân tích, sau khi gửi tiền đi, các tổng đài điện thoại “siết nợ” bắt đầu hành động. Đầu tiên, những đối tượng này sẽ yêu cầu người vay trả nợ gốc, lãi và phí. Sau đó, họ sẽ gọi cho bạn bè và gia đình của họ, đôi khi nói sai sự thật rằng người vay đang bị cảnh sát truy nã. Một số đã tạo nhóm WhatsApp, thêm thành viên từ danh sách liên hệ của người vay, sau đó tấn công nhóm này bằng những lời buộc tội. Một số sẽ gợi ý các con nợ đang tuyệt vọng đến các dịch vụ cho vay tiền khác, khiến họ càng thêm sợ hãi.

Cảnh sát ở Hyderabad đã chú ý đến tình trạng này vào mùa đông vừa qua, sau khi ghi nhận một số vụ tự tử cùng khiếu nại của người dân về việc bị quấy rối. Giới điều tra đã rơi vào ngõ cụt cho đến khi được một người cung cấp thông tin chi tiết của một tổng đài điện thoại nơi bạn thân anh ta làm việc và đổi lấy phần thưởng khoảng 150 USD.

Trong một cuộc phỏng vấn với New York Times, người nhân viên trực tổng đài “siết nợ” đề nghị được - một thanh niên 24 tuổi nói rất nhanh - cho biết mỗi ngày anh ta sẽ nhận được hồ sơ điện tử của khoảng 50 người vay. Các tập tin bao gồm chi tiết cá nhân, bản sao thẻ định danh và danh sách liên hệ của họ.

Với lương cứng 130 USD/tháng, người này cùng các nhân viên khác sẽ nhận thêm hoa hồng gần 7 USD/tuần nếu như có thể gây sức ép buộc 3/4 số người vay phải trả nợ. Khoản thù lao sẽ tăng gấp đôi nếu họ đạt tỷ lệ đòi nợ thành công đối với 4/5 số hồ sơ hoặc hơn. Người này cho biết các con nợ thường xin thêm thời gian, một số người còn nói rằng biện pháp quấy rối liên tục như vậy có thể đẩy họ vào đường chết. Nhưng những nhân viên này bị mờ mắt vì lợi nhuận, vẫn tiếp tục nhiệm vụ của mình.

Cho đến nay, cuộc điều tra ở Hyderabad đã dẫn đến các vụ đột kích nhằm vào những tổng đài đòi nợ tại ít nhất bốn thành phố của Ấn Độ. Đáng chú ý, mỗi trung tâm này tuyển dụng từ 100 – 600 người chuyên đi quấy rối khách hàng.

Về phần người bán xi măng Kiran Kumar, anh ta đã tham gia một nhóm vận động trực tuyến. Khoảng 60 nạn nhân của các ứng dụng cho vay nặng lãi giống như anh đã lập một kênh liên lạc trên WhatsApp nơi họ trao đổi cách phản hồi cho các cuộc gọi quấy rối tiếp tục hoặc cung cấp hỗ trợ lẫn nhau.

Điều cứu mạng Kumar vào sáng mùa hè năm ngoái, khi anh nằm trên giường và nghĩ đến việc tự tử, chính là quyết định nhấc điện thoại để gọi từ biệt một người bạn. Người này đã nhận ra tình hình nguy cấp, vội chạy đến phòng của Kumar, đồng thời giúp anh ta gom góp được số tiền 400 USD thiếu nợ để trả ngay trong ngày hôm đó.

“Nếu không gọi cho bạn tôi, chắc chắn đến 90% hôm đó tôi sẽ tự sát. Tôi vẫn nhận được các cuộc gọi quấy rối. Nhưng giờ tôi nói thẳng với họ ‘Cứ làm gì anh muốn. Tôi chẳng quan tâm đâu’”.

Nhưng đối với một số gia đình, nỗi đau và sự quấy rối chưa thể tan biến. G. Chandra-Mohan, tuổi, làm việc tại một cửa hàng vải, mắc nợ gần 1.000 USD. Sau khi cộng lãi, phí, thậm chí cả tiền phạt, cũng như tiền vay mượn từ các dịch vụ khác để chi tiêu sinh hoạt, số nợ của anh đã đội lên gấp năm lần. Với mức lương cá nhân 200 USD/tháng và 80 USD/tháng của vợ, Chandra-Mohan chẳng thể nào trả nợ.

Gia đình anh cho biết Chandra-Mohan đã sử dụng tối đa thẻ tín dụng của mình và rút tiền từ hàng chục ứng dụng cho vay. Khi anh ta báo cáo về sự quấy rối với cảnh sát, họ bảo anh ta tắt điện thoại trong vài ngày và quay lại nếu tình trạng này diễn. Cảnh sát nói rằng anh ta có thể đã gọi đến một đường dây nóng về tội phạm mạng song họ không có hồ sơ cho thấy anh ta đã đến đồn cảnh sát.

Một buổi sáng, sau khi đưa vợ đi làm, anh chở ba cô con gái nhỏ đến nhà ông bà. Sau đó, anh treo cổ tự sát. “Kể cả sau khi qua đời, điện thoại của chồng tôi vẫn liên tục đổ chuông”, vợ Chandra-Mohan tâm sự.